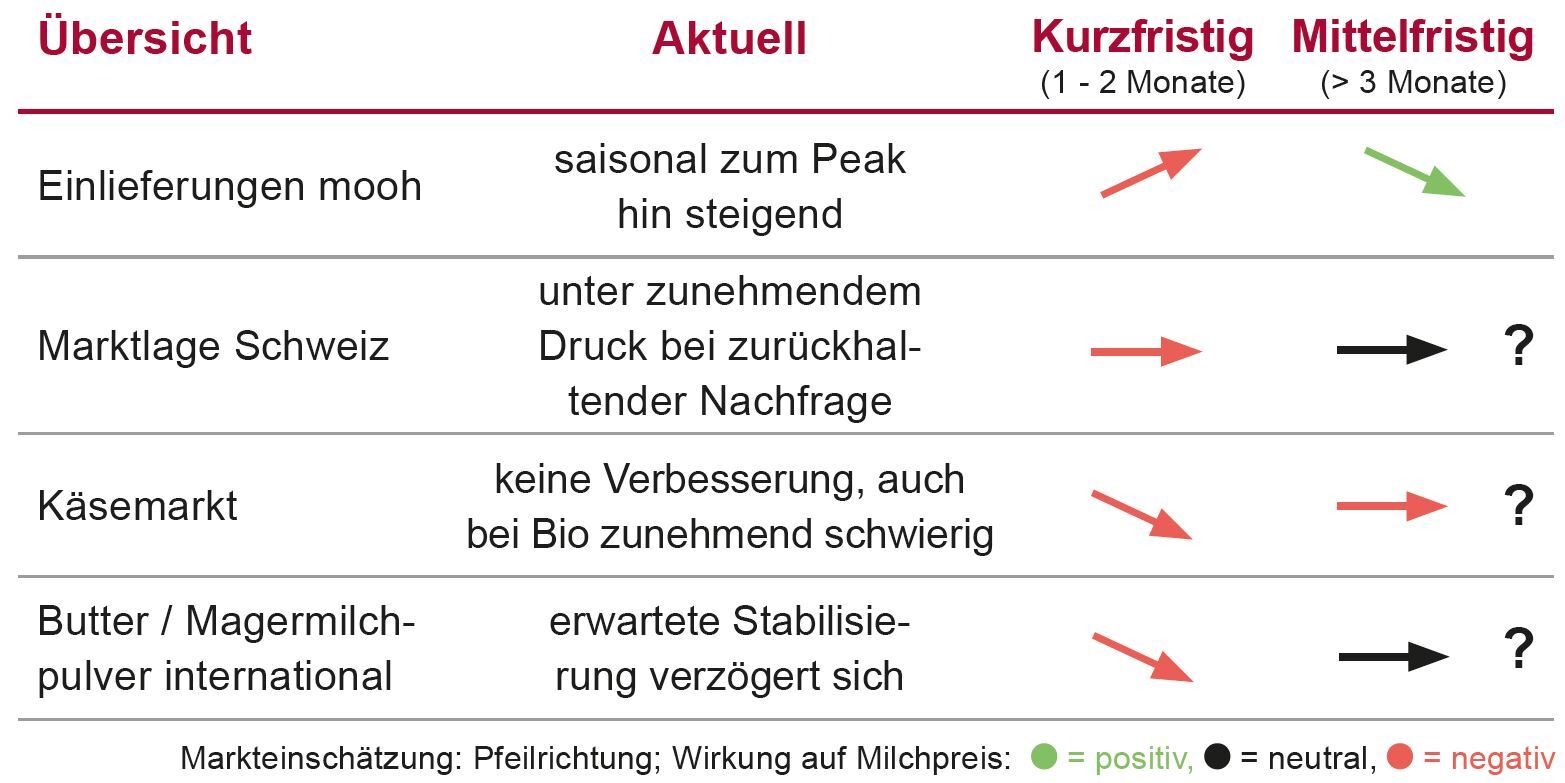

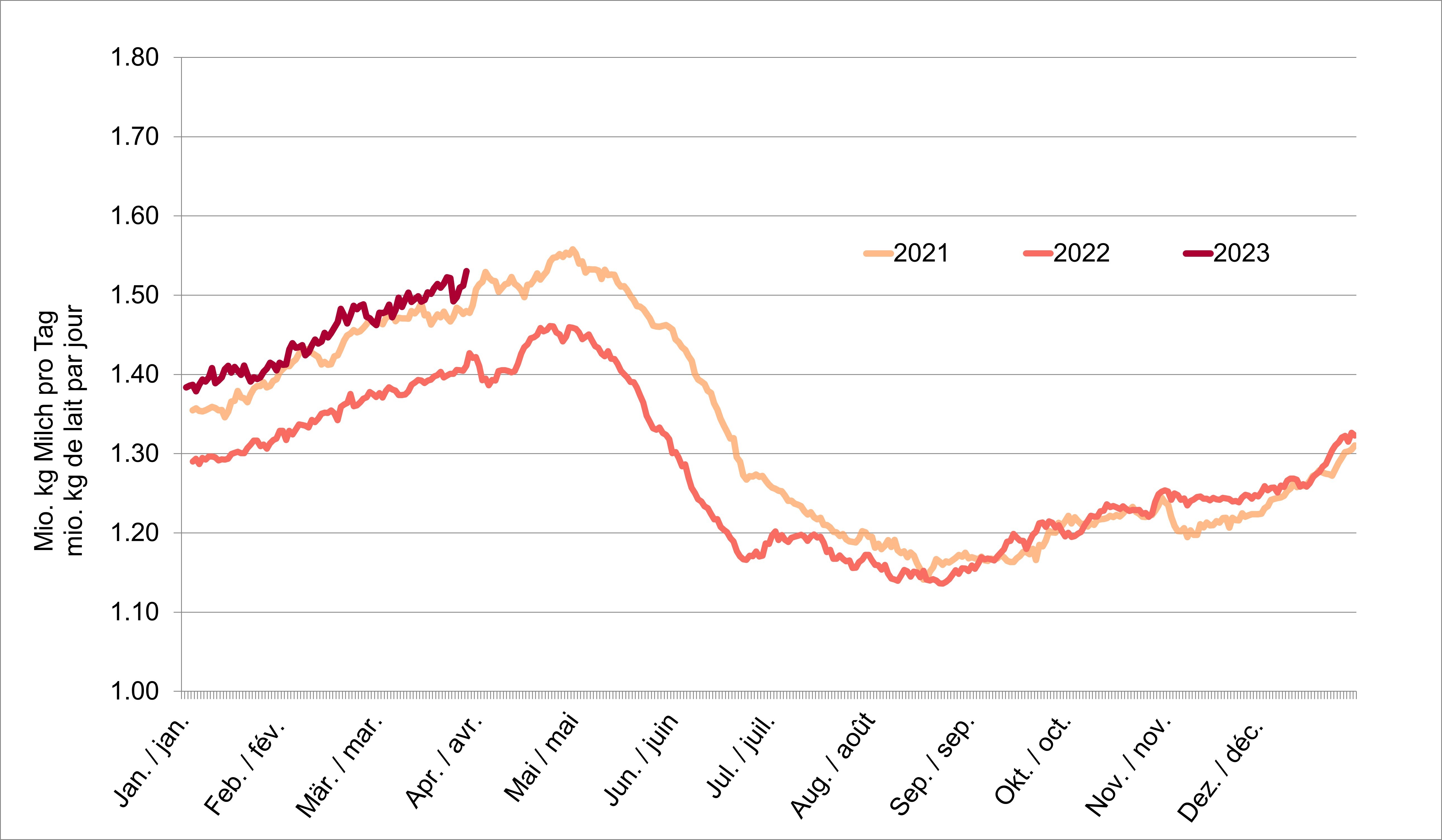

Einlieferungen: baldiger Peak erwartet

Die Einlieferungskurve bewegt sich seit Anfang Jahr stetig steigend und wir erwarten den Milchpeak wie in anderen Jahren Ende April bis Anfang Mai. Dieses Jahr erlebten wir weniger grosse Dellen in der Kurve aufgrund von Kälteeinbrüchen mit Ausnahme eines kurzfristigen Milchrückgangs Anfang März. Diesen spürten wir in der Milchverteilung an unsere Kunden nur bedingt, da zusätzlich zur Stammmilch bis Ende März grosse Mengen Einschränkungsmilch zu mooh kamen. Per Anfang April hat sich diese Situation entschärft. Einerseits, weil aus Westschweizer Käsereien deutlich weniger Milch anfällt, da die Gruyère Produktion wieder offen ist. Andererseits hat die Preisgestaltung der Einschränkungsmilch über die fordernden Ostertage ihren Teil beigetragen und es kam viel weniger Milch. So ging dann dank frühzeitiger Planung die Milchverteilung über Ostern recht entspannt über die Bühne.

Nachfrage weiter gedämpft

In nächster Zeit werden die Mengen noch weiter bis zum Peak steigen und es wird voraussichtlich auch wieder mehr Überschussmilch anfallen. Der Käsemarkt ist weiterhin gedämpft und die Einschränkungen bei den Sortenorganisationen gross. Auch der Export von Biomilchprodukten ist infolge des riesigen Preisunterschiedes zum benachbarten Ausland fast vollständig eingebrochen.

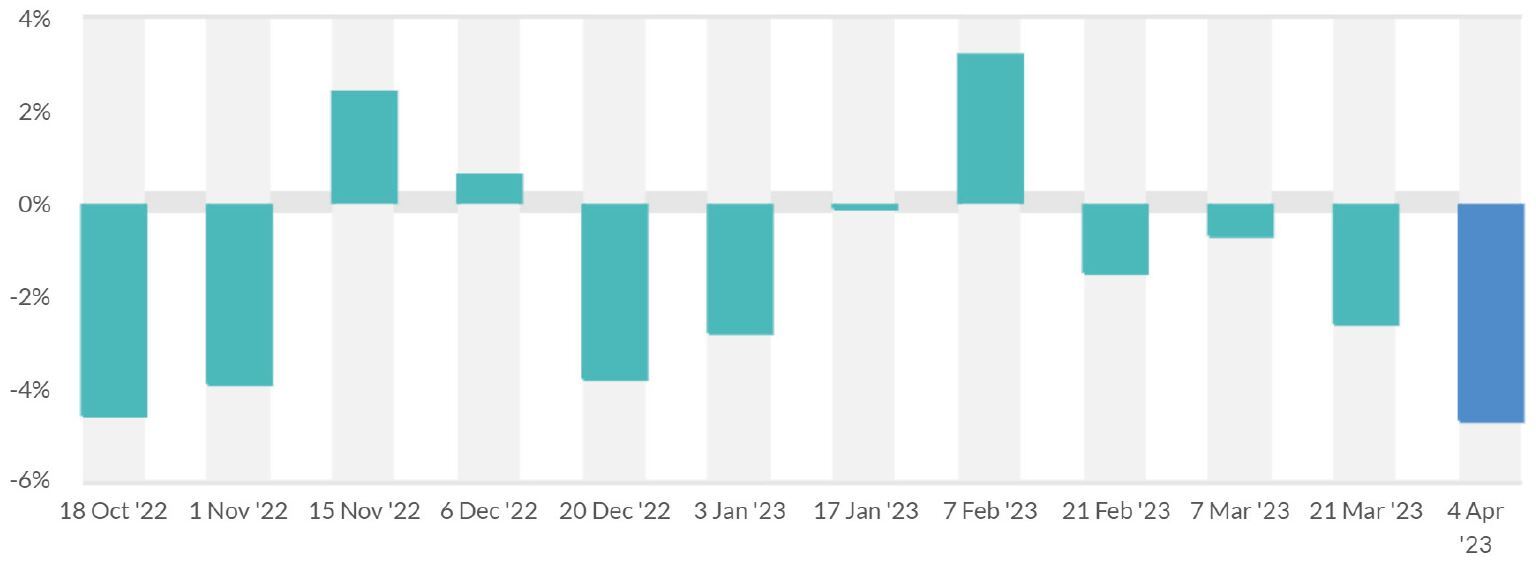

Internationale Notierungen: Talsohle erreicht?

Die internationalen Preisentwicklungen zu beobachten, macht aktuell keinen Spass. Längere Zeit haben wir gehofft, dass sich nach dem deutlichen Preisrückgang eine Stabilisierung einstellen wird. Aktuell sieht es aber danach aus, dass die Notierungen noch weiter nachgeben werden bevor sie die Tal-

sohle erreichen. Der Global Dairy Trade deutet dies deutlich an mit -4.7% tieferen Preisen Anfang April gegenüber Ende März. Währenddessen hat sich der Kieler Rohstoffwert im März erneut leicht nach unten korrigiert und die Produzentenmilchpreise in der EU sanken von Januar auf Februar 2.57 ct./kg. Diese werden voraussichtlich auch in den Folgemonaten weiter sinken, wie die Einschätzung der AMI zeigt.

Preiskorrektur aufgrund ausbleibender Stabilisierung

Wo die Talsohle zu liegen kommt, ist noch immer abhängig davon, wie schnell sich die globale Nachfrage erholt. Unabhängig davon wird die Verfügbarkeit spätestens ab Sommer wieder einen entscheidenden Einfluss auf die Preisentwicklungen haben. Da die erhoffte Preisstabilisierung weiter ausbleibt, sind wir gezwungen, bei der ÖLN Silomilch die Basispreise gegenüber der Vorschau durchgehend um –1 Rp. zu senken. Gemäss unserer aktuellen Planung liegt der durchschnittliche Auszahlungspreis 2023 aber immer noch auf dem Niveau 2022.

Tägliche Anliefermengen ÖLN Silomilch 2021 bis 2023

Veränderungen des Global Dairy Trade Index