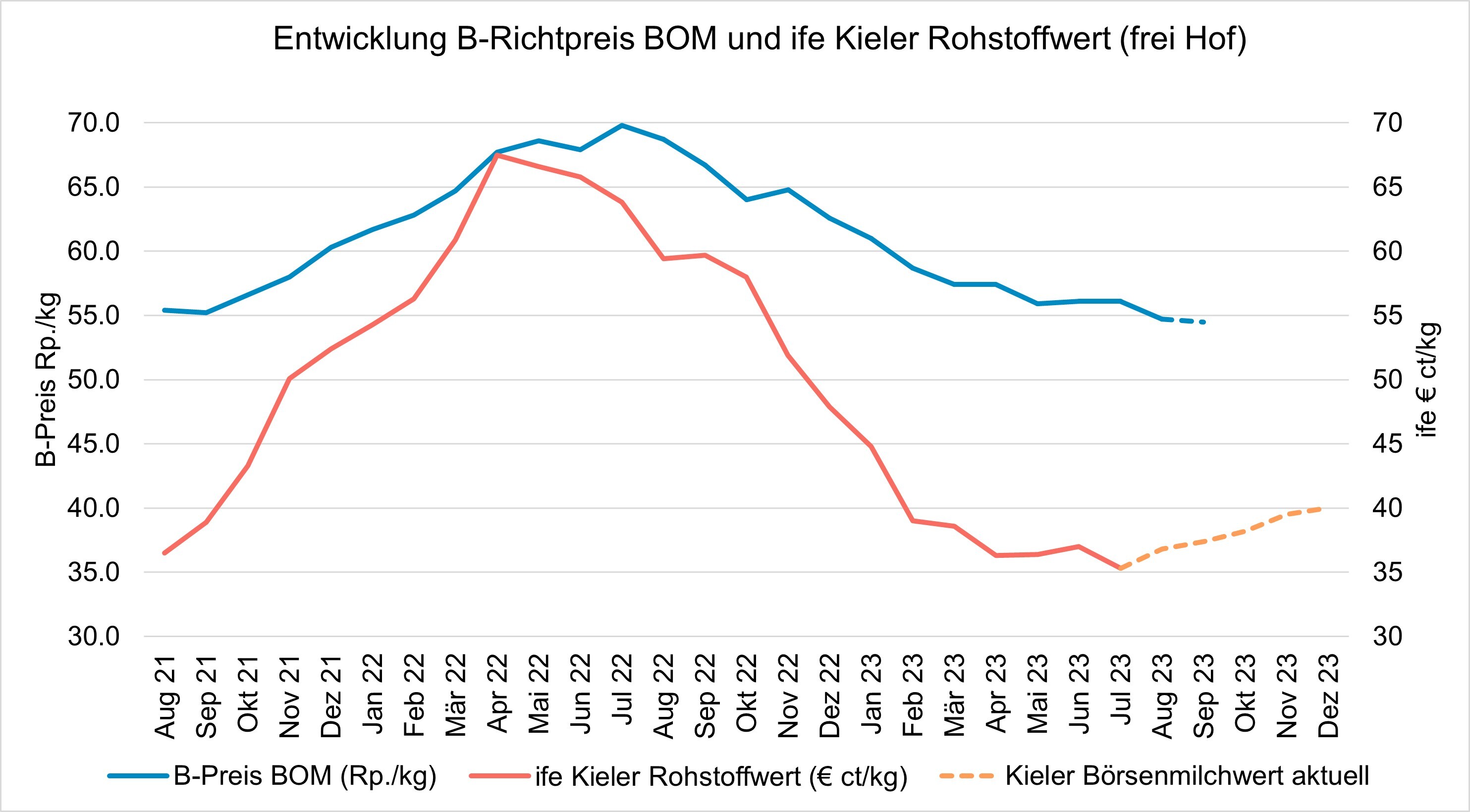

Gegensätze bei den internationalen Notierungen

Die internationale Marktlage ist zurzeit von gegensätzlichen Signalen geprägt. Auf dem Weltmarkt wartet man weiterhin vergeblich auf eine Erholung der Nachfrage. Die Lagerbestände sind hoch und drücken auf die Preise. So gibt der GDT, welcher Anfang August wieder mit einem deutlichen Minus von -4.3% schloss, wenig Hoffnung auf wieder anziehende Preise. Das einzig Gute daran war, dass die Preise für Magermilchpulver deutlich weniger stark nachgaben als andere Produkte, was unseren B-Richtpreis zumindest nicht ganz abstürzen lassen sollte. Auf dem EU-Markt hingegen spüren wir eine knappe Rohstoffverfügbarkeit insbesondere über die Sommermonate. So zeigen sowohl der Kieler Börsenmilchwert, wie auch der Spot-Milchpreis in Italien einen steigenden Trend in den Produkt- und Milchpreisen an. Diese Einschätzung teilt auch das internationale Netzwerk IFCN, das Milchdaten analysiert und daraus Prognosen für die Entwicklungen des Milchmarkts ableitet.

Schwierige Wechselkurssituation

Weiter hat auch der Euro Wechselkurs im Juli nochmal deutlich nachgegeben. Prognosen, dass über den Sommer der Euro noch schwächer wird, scheinen sich zu bewahrheiten. Besonders schwierig ist das für Schweizer Käseproduzenten, welche jetzt für das Weihnachtsgeschäft produzieren sollten, preislich aber immer weniger wettbewerbsfähig sind im EU Markt. Gleichzeitig werden Importprodukte noch günstiger, was mehr Druck auf dem Inlandmarkt bedeutet.

Zunehmende Nachfrage erwartet

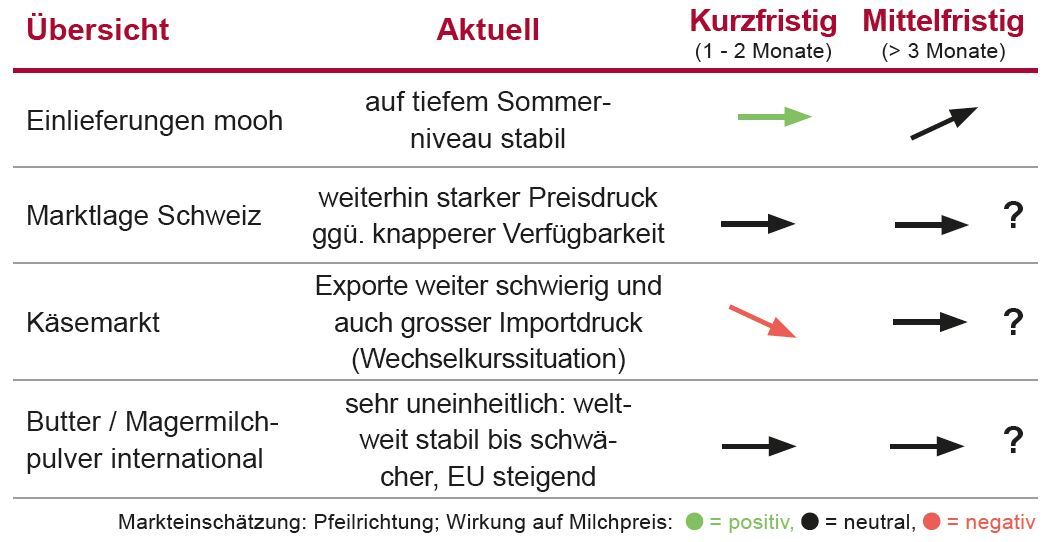

Die Einlieferungen erreichen langsam den Tiefpunkt, bewegen sich aber weiterhin über dem Vorjahresniveau. Nachdem wir die Mengenprognosen im Juni noch herunterkorrigiert hatten, weil entgegen unserer Erwartungen die Einlieferungen sehr tief waren, hat sich diese Situation im Juli entschärft und es kam ausreichend Milch, um die Nachfrage abzudecken. Insbesondere in der Hauptferienzeit Ende Juli bis Mitte August war die Nachfrage geringer. Wir erwarten aber, dass dies in der zweiten August-hälfte drehen wird und die Nachfrage bei in etwa gleichbleibender Produktion wieder deutlich zulegt.

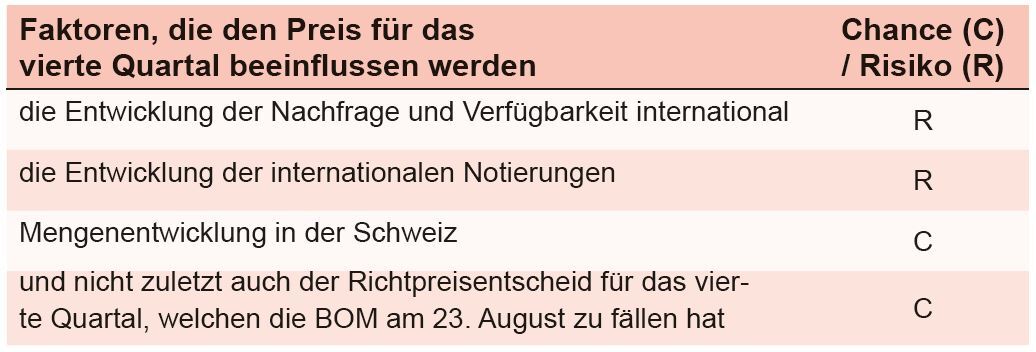

Ausblick 4. Quartal: Chancen und Risiken

Über die Sommermonate mit tieferen Einlieferungen sind jeweils nur kleinere Milchmengen der Entwicklung der internationalen Notierungen ausgesetzt. Der Basispreis im September bleibt daher wie in der Vorschau angezeigt, obwohl die Weltmarktpreise und Wechselkurse sich in den vergangenen Wochen negativ entwickelten. Zudem sehen wir weiterhin keine Gründe, Preise im Inlandmarkt zu senken.

Bei dieser internationalen Marktlage die Preise zu halten bei steigenden Milchmengen und damit auch steigenden Exportanteilen wird immer herausfordernder und die Luft wird dünner. Deshalb ist es im schlimmsten Fall möglich, dass im vierten Quartal Preisanpassungen notwendig werden. Dies hängt aber von aktuell noch kaum einschätzbaren Faktoren ab (siehe rote Tabelle). Auf jeden Fall bleiben wir in unseren Verhandlungen konsequent in der Umsetzung des Richtpreises im Inland. Wir sind nach wie vor nicht bereit, diesbezüglich Konzessionen zu machen oder mehr als den Milchpreisunterschied zum Ausland auszugleichen bei Schoggigesetzprodukten.