Unsicherheiten: Auch mooh ist betroffen

Lange geltende Regeln verlieren an Bedeutung – das hat sich bei uns mit Verlagerungen in der Milchnachfrage und der Regulierungskapazitäten bereits im letzten Jahr abgezeichnet. Dieser Paradigmenwechsel wird aktuell durch die protektionistische Handelspolitik von US-Präsident Trump weiter verschärft. Die Einführung zusätzlicher US-Importzölle und die Aussicht auf weitere Schritte schüren weltweit erhebliche Verunsicherung. Wenn Schweizer Exporteure ihre Exportpreise nicht senken (also die Zölle nicht aus der eigenen Marge kompensieren), werden unsere Produkte für US-Konsumentinnen und -Konsumenten teurer. Das hat Absatzverluste zur Folge. In der Schokoladenindustrie beispielsweise führten schon die gestiegene Kakaopreise zu höheren Produktpreisen, woraufhin die Absatzmengen markant zurückgingen. Auch im Milchmarkt erschwert diese Unsicherheit eine verlässliche Planung. Für mooh ist es deshalb aktuell nahezu unmöglich, eine Preisvorschau für mehrere Monate zu machen, zumal nicht bekannt ist, wie sich der Handelskrieg weiter entwickeln wird. Ab Herbst dürfte sich die Situation zusätzlich zuspitzen. Da treffen die saisonal steigenden Milchmengen auf eine schwächere Nachfrage, weil die Absatzmöglichkeiten insbesondere im Export voraussichtlich weiter eingeschränkt sein werden.

Internationale Notierungen spiegeln Unsicherheiten

Die internationalen Marktsignale sind gemischt. Der Global Dairy Trade Index verzeichnete Anfang August einen leichten Anstieg um 0,7 %. Der Kieler Rohstoffwert sank im Juli auf 48,7 Cent pro Kilogramm. Das entspricht einem Rückgang von 2,2 % gegenüber dem Vormonat und deutet auf weiter nachlassende Preise auch im europäischen Markt hin. Die Spotmilchpreise in Italien gaben von einem sehr hohen Niveau innert weniger Wochen sogar um fast 10 Cents nach. Insgesamt lassen die Notierungen derzeit keine klare Richtung erkennen; vielmehr spiegeln sie eine abwartende Haltung der Marktteilnehmer wider.

Einlieferungen für die Jahreszeit ungewöhnlich hoch

Die aktuellen Einlieferungen bestätigen das insgesamt sehr milchige Jahr. Abgesehen von einem kleinen Einbruch während der heissen Tage im Juni ist die Produktion hoch und lag über den Monatswechsel bereits deutlich über den beiden Vorjahren. Dies spiegelt das ausserordentlich wüchsige Wetter wider und bestätigt das diesjährige Ausbleiben einer Milchknappheit weiter. Mitte August haben wir eine erneute Hitzewelle, was zumindest temporär zu einem Rückgang der Liefermengen führen dürfte. Gleichzeitig ist nach Ende der Sommerferien mit einer kurzzeitigen Belebung der Nachfrage im Frischebereich zu rechnen. Spätestens ab Herbst werden wir aber stark gefordert sein, wenn auch aufgrund der sehr guten Futtergrundlage weiter steigende Produktionsmengen auf voraussichtlich eine verhaltene Nachfrage treffen. Die Kombination aus Preisdruck durch Verdrängung, politischer Unsicherheit und weiterhin hohen Einlieferungen drückt auf den Milchpreis. Um grössere Preissenkungen zu verhindern, braucht es jetzt eine umsichtige Planung und ein koordiniertes Vorgehen der ganzen Branche.

Planungsmodell wird überprüft

Für September und voraussichtlich Oktober setzen wir die Abzüge für Unterlieferung auf 0, da es aktuell hohe Mengen gibt und der Absatz fehlt. Sollte im nächsten Sommer eine ähnliche Situation zu erwarten sein, werden wir unser Planungsmodell überprüfen und bei Bedarf anpassen.

Fettsituation und Regulierbedarf

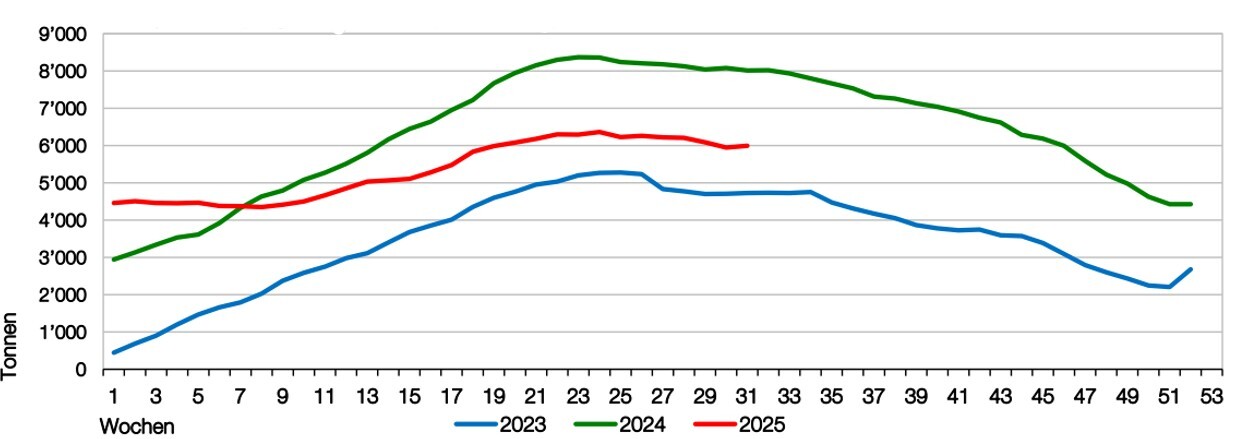

Mit den Exporten von Rahm und Butter im ersten Halbjahr hat sich die Butterlagerkurve gegen den Sommer hin wieder etwas normalisiert. Im Juli und anfangs August ist der Butterlagerbestand aber weniger als normal zurück gegangen. Auch der Ausblick bis Ende Jahr ist nicht positiv. Einerseits wird der Milch- und Fetteingang wegen der guten Futtersituation für die zweite Jahreshälfte eher als etwas höher als im Vorjahr eingeschätzt. Andererseits dürfte der Absatz wegen der Verschiebungen beim Käse (weniger Sortenkäseexporte auch wegen der US-Zölle und dafür mehr unterfette Käse) und wegen den Marktanteilsverlusten bei den Industrieprodukten tiefer ausfallen. Die Kombination der beiden Faktoren führt dazu, dass die Arbeitsgruppe Butter der BO-Milch schätzt, dass der Butterlagerbestand ohne weitere Massnahmen Ende Jahr bei rund 5000 t liegen wird. Die besagte Arbeitsgruppe definierte daher einen Regulierbedarf von 2500 bis 3000 t.

Milchpreiszerfall verhindern

Nach aktuellem Planungsstand sollen die Regulierungsmassnahmen über Exporte von Rahm im Rahmen des 2000 t Nullkontingentes in die EU und in Form von Butterexporten schwergewichtig in den ersten Monaten des Jahres 2026 umgesetzt werden. Damit die BO-Milch diese Exporte mit Mitteln aus dem Exportfonds stützen kann, ist gemäss den gültigen Reglementen ein Wechsel in die Phase 3 mit Regulierung nötig und die entsprechenden Reguliermengen müssen in Form von C-Milch eingekauft werden. Die mooh unterstützt, dass die Butterlager mit Hilfe von Reguliermassnahmen der Branche auf ein vertretbares Niveau korrigiert werden. Nur so kann verhindert werden, dass es aufgrund des Fettüberhanges zu Unterbietungen und damit zu einem unkontrollierten Milchpreiszerfall kommt. Wir setzen uns aber auch vehement dafür ein, dass alle Marktteilnehmer ihren Anteil an den Kosten der nötigen Exporte zahlen und ihren entsprechenden Anteil an C-Milch beisteuern. Da der Preisunterschied zwischen mit Mitteln der BOM-gestützten C-Milch und der B-Milch gemäss aktueller Konstellation nur bei etwa 5 Rp. zu liegen kommt, ist diese Forderung auch vollauf vertretbar.

Bestand Butter Tiefkühllager 2023 – 2025

Quelle: BOB