Internationale Preise scheinbar ohne Boden – Fettexporte immer unattraktiver

Die internationalen Notierungen bleiben fest im Griff einer ausgeprägten Abwärtsspirale. Für uns besonders schwierig ist, dass aktuell in der benachbarten EU die Preise am tiefsten fallen. So kann momentan in Deutschland 250 g Butter im Laden für 99 Cents gekauft werden. Diese Preise sind für EU-Konsumenten ein 10 Jahrestief – wenn wir den Preiszerfall des Euros mitberücksichtigen, ist das Ganze noch dramatischer. Die LTO-Produzentenpreise fallen in grossen Schritten und auch die Kieler Börsenmilchwerte zeigen zwar bis zum nächsten Sommer eine tendenzielle Erholung, starten jedoch Monat für Monat von einem nochmals tieferen Ausgangsniveau. Damit verlieren die beschlossenen Fettexporte weiter an Attraktivität: Trotz zugesagter Stützungen der BOM wollen die Regulierverarbeiter für C-Milch zum Teil kaum mehr 30 Rp. Franko Rampe zahlen. Ähnlich präsentiert sich die Situation in Deutschland wo über die kommenden Festtage Vollmilch für 15 Cents und weniger auf dem Markt ist. Das unter diesen Rahmenbedingungen die Produktion von C-Milch sehr unattraktiv ist, versteht sich von selbst. Umso wichtiger ist es, dass die Branche dafür verbindliche Regeln findet, wie die C-Mengen auf die Organisationen verteilt werden. Dies ist bisher nicht oder erst teilweise gelungen. mooh geht diesbezüglich weiterhin mit gutem Beispiel voran und liefert schon im vierten Quartal bedeutende Milchmengen zu C-Konditionen. Das drückt schmerzlich auf die realisierten Milchpreise.

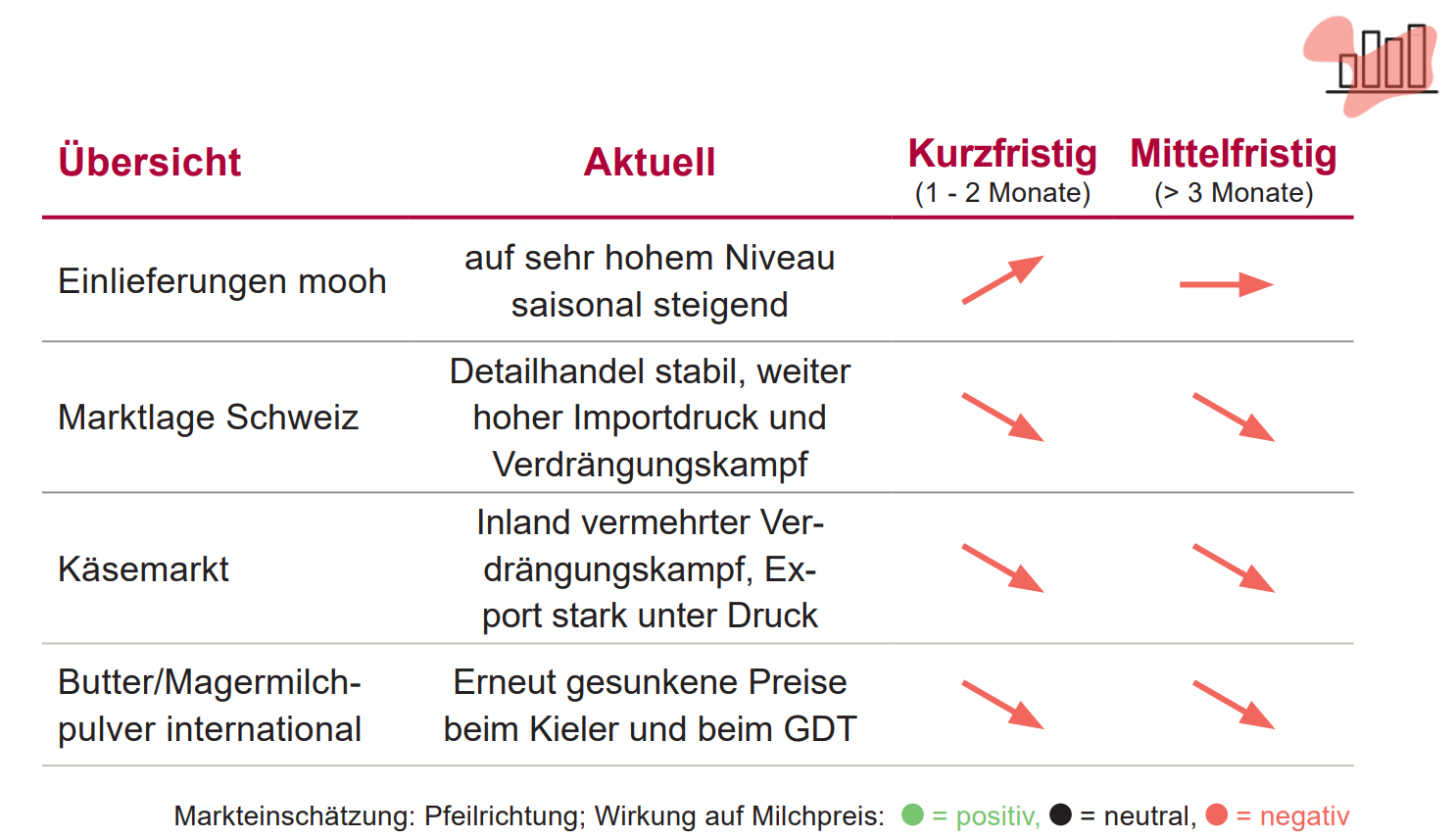

Extrem hohe Einlieferungen verlangen umgehende Drosselung der Milchmenge

Die Milcheinlieferungen lagen im November rund +7 % über Vorjahr und damit nochmals deutlich über dem bereits hohen Niveau der Vormonate. Die Branche stösst in allen Segmenten an ihre Grenzen und die Verarbeitungskapazitäten sind vielerorts ausgeschöpft. Zudem beschränken technische Probleme bei einem grossen Pulverturm die Kapazitäten zusätzlich..

Für die Festtage ist die Verarbeitung aller Milch noch nicht gesichert. Nur schon eine kleine Störung kann dazu führen, dass Milch nicht mehr verarbeitet werden kann und entsorgt werden muss. Auch im Januar zeichnet sich noch keine Entspannung ab. Vielmehr werden dann der Lageraufbau, welcher über die Feiertage zusätzlich erfolgen wird, die Situation weiter belasten. Um einen Kollaps des Marktes zu verhindern ist daher eine rasche und deutliche Reduktion der Milchmenge zwingend. Entsprechend ist jeder Milchproduzent aufgefordert, jetzt mitzuhelfen, die Situation zu bereinigen.

C-Preis fällt auf 25 Rp./kg

Wie auf den vorherigen Seiten beschrieben können aktuell nur noch C-Milchpreise franko Rampe um 30 Rp. realisiert werden. Abzüglich der Transportkosten führt das zu einem C-Preis ab Hof von 25 Rp./kg. Wenn die bisher von der BOM beschlossenen Marktentlastungsmassnahmen umgesetzt werden, braucht es rund 93 Mio. kg C-Milch. Bei einer fairen Verteilung zwischen allen Organisationen bedeutet das rund 4.3% C-Milch der Jahresmilchmenge für jeden Milchproduzenten. Bei mooh kaufen wir die C-Milch in der milchstarken Zeit von Januar bis max. Juni ein. Ab Januar kommt deshalb im Basismodell ein C-Anteil von rund 12 % zur Anwendung.

Noch höhere Überlieferungsabzüge nötig

Im Planungsmodell führen diese C-Milchpreise ebenfalls zu einem massiv höheren Abzug für die Überlieferungen, als wir uns gewohnt sind. Bei der ÖLN Silomilch wird 100% und bei der ÖLN silofrei und Biomilch die Hälfte als C-Milch abgerechnet. Bei ÖLN silofrei und der Biomilch können wir voraussichtlich die Hälfte der Milch in wertschöpfungsstärkere B-Kanäle liefern, weshalb nur die Hälfte der Milch als C-Milch abgerechnet wird. Trotzdem sind die Abzüge bei der Biomilch deutlich höher, weil das Ausganspreisniveau viel höher ist.

Die Deklassierung der überlieferten Mengen an ÖLN silofreier und Bio-Milch auf das normale C-Milchpreisniveau ist korrekt – sie verhindert zusätzlichen Druck auf den ÖLN-Basispreis und sorgt für einen transparenten Ausgleich zwischen den Milchsorten.

Schmerzhafte Milchpreissenkungen als Folge

Die von mooh realisierten Milchpreise liegen seit diesem Herbst aufgrund der beschriebenen Marktsituation massiv unter den Richtpreisen. Die steigende Preisdifferenz zum nahen Ausland hat den Importdruck markant verstärkt und zu schmerzhaften Unterbietungen im Inland geführt. mooh hat aufgrund ihrer Marktposition zusätzlich geschützte A-Marktanteile verloren. Dies und die viel höheren Einlieferungen als geplant, haben uns schon im vierten Quartal 2025 dazu gezwungen, grosse Mengen als C-Milch zu verkaufen und als B-Milch zu sehr tiefen Preisen zu exportieren. Dies drückte massiv auf die im vierten Quartal realisierten Milchpreise. Der Umstand, dass wir bereits mindestens 15 Mio. kg C-Milch 2025 verkauft haben, diese aber erst 2026 zu diesen Konditionen einkaufen können, bindet zusätzlich Liquidität. Beides zusammen zwingt uns zur schmerzhaften Senkung der Milchpreise insbesondere bei der ÖLN Silomilch. Wir gehen davon aus, dass mit diesen Senkungen die Richtpreissenkung der BOM, die am Montag, 15. Dezember beschlossen wurde, bereits abgebildet ist.