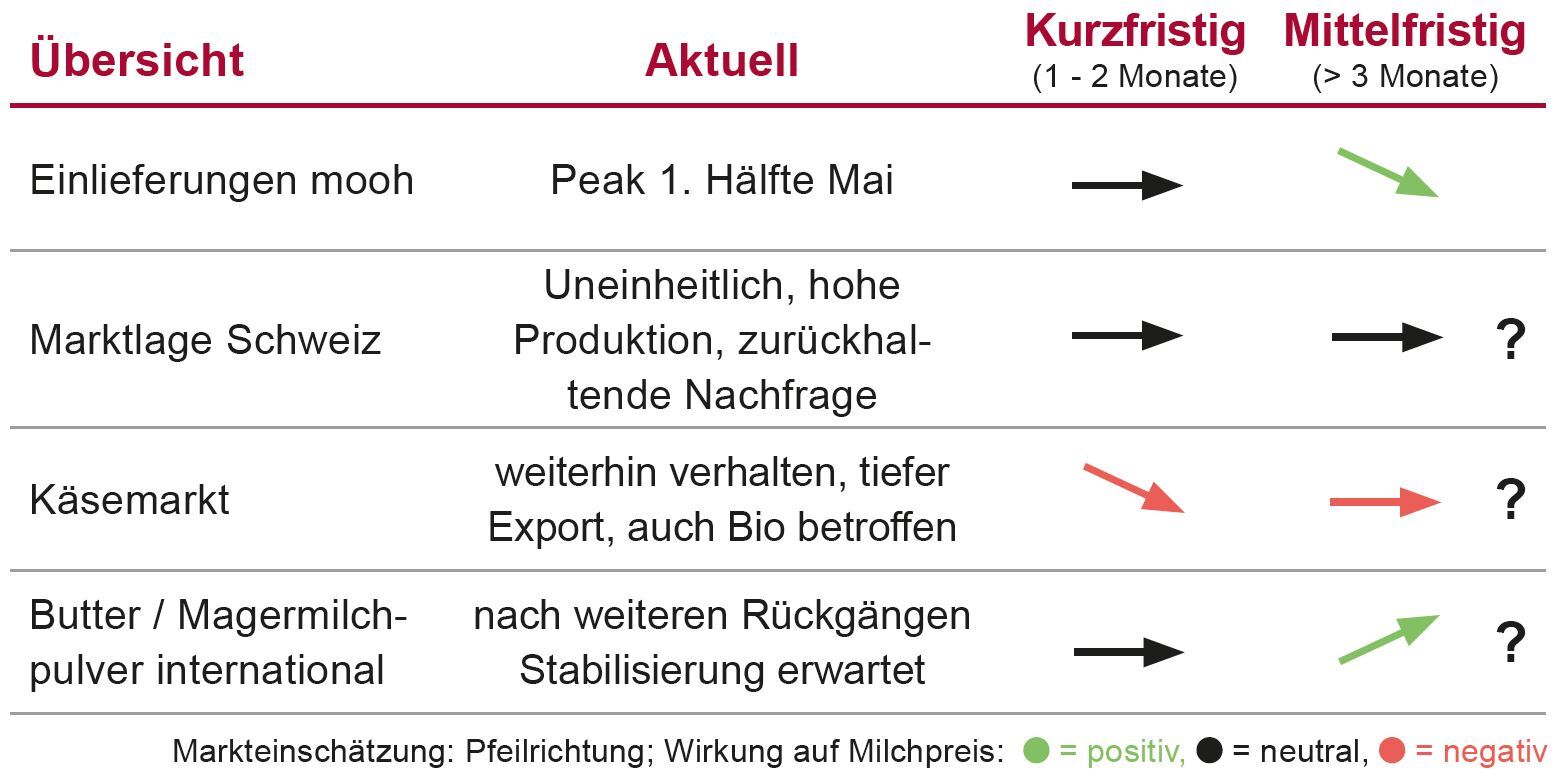

Einlieferungen: Peak verzögert, Alpaufzüge auch?

Der diesjährige Einlieferungspeak hat bis Anfang Mai auf sich warten lassen. Die Verzögerung schliessen wir auf das doch eher nasse und kalte Aprilwetter. Dieses hat zwar der Natur das nötige Wasser gebracht, die Produktion aber nicht übermässig getrieben. So glättet sich für diesen Frühling die Einlieferungskurve in der milchstarken Zeit. Bereits ab Mitte Mai rechnen wir mit einem leichten Mengenrückgang. Während die Sommerfütterung auf den einen Betrieben beginnt, werden auf anderen bereits die Voralpen bestossen, was die Mehrproduktion grösstenteils kompensieren wird. Bis vor Kurzem gingen wir davon aus, dass auch in diesem Jahr die Alpen früh bestossen werden. Es gab wenig Schnee im Winter. Das nasse und recht kalte Aprilwetter dürfte nun aber den Alpaufzug eher wieder etwas verzögern.

International: Kurzfristige Korrektur aber mittelfristig Lichtblicke

Bis Mitte April haben die Magermilchpulverpreise auf dem Weltmarkt weiter und stärker nachgegeben, als wir erwartet hatten. Auch die Produzentenmilchpreise in der EU fallen zudem massiv in Richtung 40 Cents. Der Rückgang bei den internationalen Milchproduktepreisen drückt folgend auf den B-Preis. Dazu beigetragen hat aber auch der nochmals schwächere Dollar. Dies drückte den B-Preis deutlich stärker nach unten, als wir in unserer letzten Verkaufsplanung gerechnet hatten.

Global Dairy Trade zwei Mal positiv

Trotzdem bleibt ein Grund zur Hoffnung auf Besserung. Der Global Dairy Trade hatte Mitte April zum ersten Mal seit Langem wieder positiv geschlossen. Besonders erfreulich war, dass Magermilchpulver einer der Preistreiber war mit +7.0% höheren Notierungen. Diese positive Tendenz wurde dann auch am Event Anfang Mai bestätigt, aber nicht mehr ganz so deutlich. Wir sind deshalb zuversichtlich, dass die Talsohle nun endlich erreicht ist und die internationalen Notierungen sich in den kommenden Monaten seitwärts bewegen, wenn nicht sogar leicht anziehen werden.

Marktlage Schweiz: Differenz zum A Richtpreis steigt

Währenddessen spüren wir weiterhin einen steigenden Druck auf dem Inlandmarkt. Der Richtpreis für A-Milch ist zwar stabil, aber hohe Milchmengen und eine inzwischen auch in der Schweiz zurückhaltende Konsumentenstimmung drücken auf die Preise. Die Produzentenmilchpreise in der EU sinken weiter und die wieder grösser werdende Differenz zwischen Schweizer und internationalen Preisen machen Importe attraktiver und Exporte immer schwieriger. Entsprechend können wir in den Segmenten, welche dem internationalen Markt ausgesetzt sind, den Richtpreis immer weniger realisieren.

Sinkende Preise

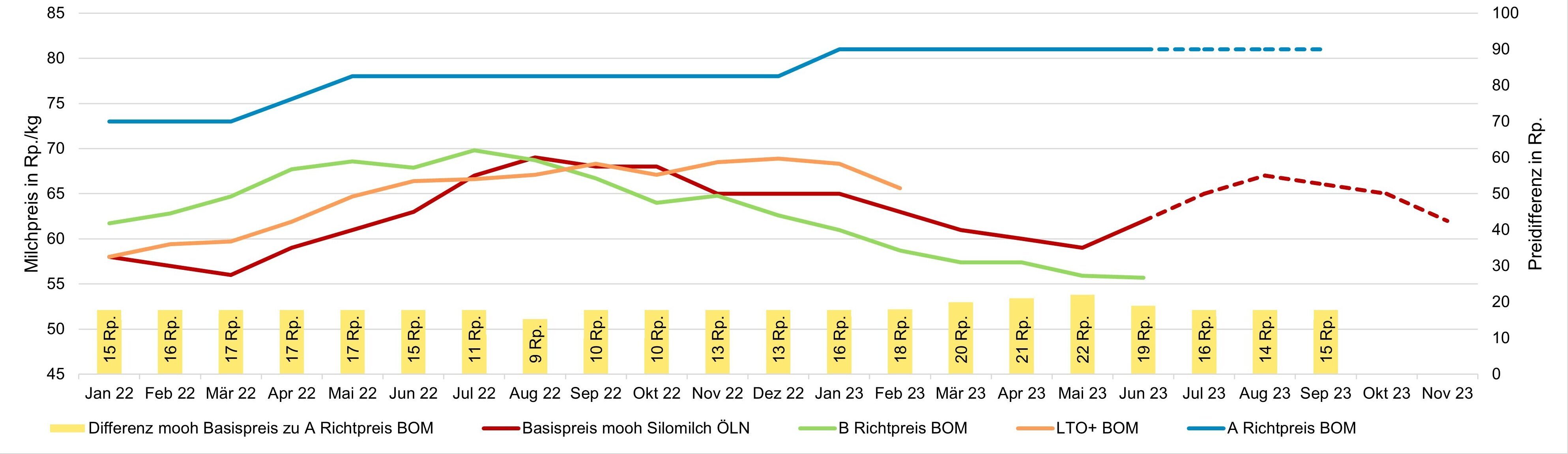

Ein Vergleich der mooh Basispreise für ÖLN Silomilch mit Richtpreisen und internationalen Preisen verdeutlicht, dass unsere Basispreise sich wieder weiter vom A-Richtpreis weg bewegen. Während im Sommer 2022 eine sehr spezielle Situation herrschte und alle Preise (mooh Basispreis, B-Preis und LTO+ Preis) recht nah beieinander waren, bewegen sich die international getriebenen Preise aktuell, jeder in seinem Tempo, wieder auf ein tieferes Niveau. Alle diese Faktoren führen dazu, dass wir die Preisvorschau ab Juli nochmals leicht nach unten korrigieren mussten.

Bio silofrei: Zuschlag unter Druck

Bei der Bio Käsereimilch profitierten wir länger von einer guten Nachfrage als bei der konventionellen Käsereimilch, was entsprechend hohe Zuschläge ermöglichte. Leider stockt in den letzten Wochen auch der Absatz von silofreier Biomilch. So ist beispielsweise der Bio Appenzeller aktuell 50% eingeschränkt. Dementsprechend müssen wir Milch in den Industriekanal deklassieren und können die Preise nicht halten.

Preisentwicklung Basispreis ÖLN Silomilch mooh verglichen mit BOM A und B Richtpreis und LTO+ 2022 – 2023