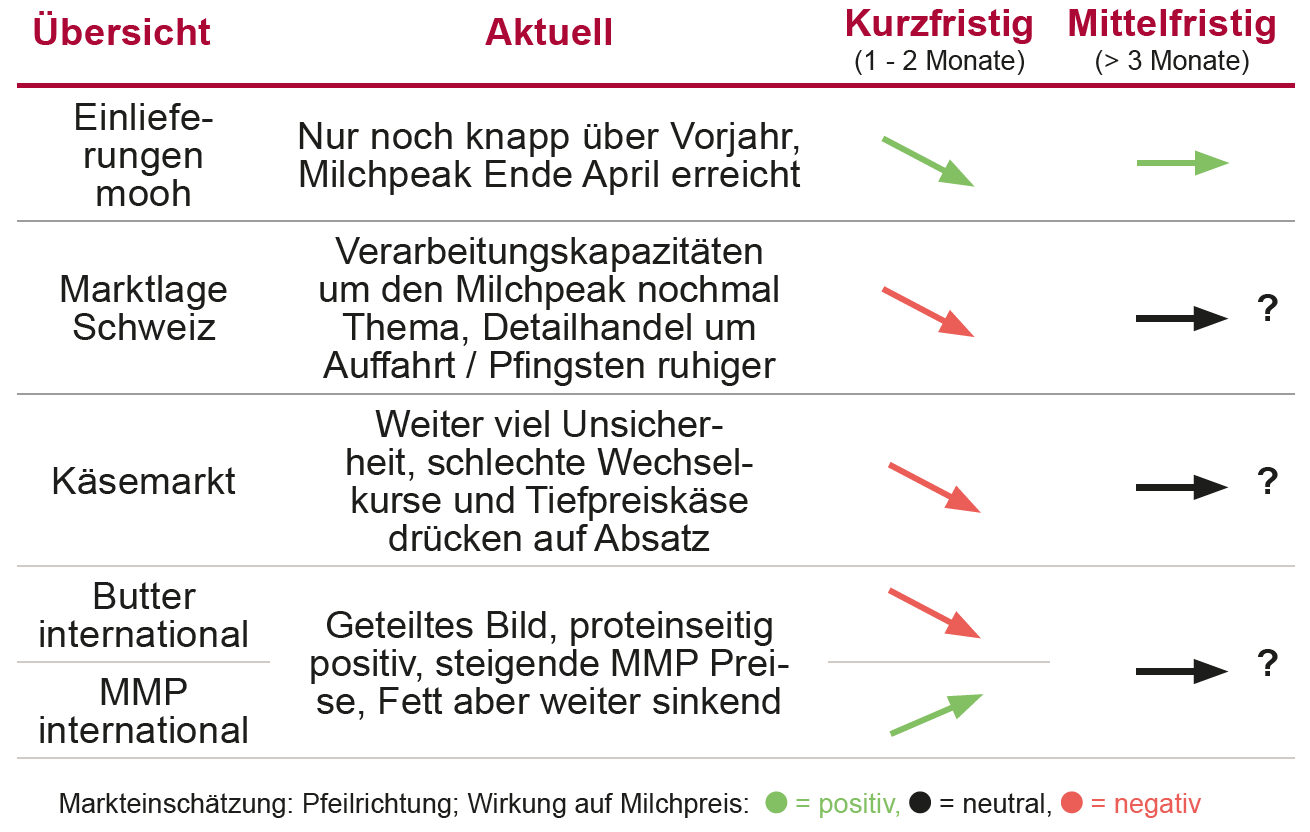

Einlieferung zum flachen Peak auf Vorjahresniveau

Wie bereits erwartet, erlebten wir dieses Jahr einen vergleichsweise flachen Milchpeak, der sich allerdings über fast 3 Wochen hinzog. Dies forderte die ganze Branche nochmal enorm und die Kapazitäten kamen, etwas unerwartet nachdem Ostern recht gut verlaufen war, nochmal an den Anschlag. In den nächsten Tagen erwarten wir bereits die ersten frühen Alpaufzüge. Wie sich die Milchmengen abgesehen davon weiterentwickeln, wird wohl stark davon abhängen, wie das Wetter wird. Nach wiederum besten

Bedingungen zum ersten Schnitt war es danach doch vielerorts reichlich trocken, was den Aufwuchs in den unteren Lagen zum zweiten Schnitt dämpfte. Es ist daher noch schwierig einzuschätzen, wie sich die Einlieferungen über den Sommer entwickeln werden. Klar ist aber auch, dass nicht nur die Einlieferungen entscheidend sein werden, sondern auch absatzseitig noch einiges gehen muss, um dem seit längerem ersehnten Gleichgewicht im Milchmarkt wieder näher zu kommen. Aktuell ist es nämlich auch die Absatzseite, die erheblich Druck bringt: Angefangen mit tiefen Exportmengen von Sortenkäsen über sehr zurückhaltende Nachfrage bei Rahm und Butter und wieder verschlechterte Bedingungen für die Fettexporte bei sinkenden internationalen Notierungen.

Internationale Notierungen: Protein steigend, Fett sinkend

Die internationalen Preistrends entwickeln sich weiterhin unterschiedlich. Während die Preise für Magermilchpulver weiter steigen, setzt sich der Abwärtstrend bei den Butterpreisen in Europa und auf dem Weltmarkt fort. Der Global Dairy Trade Index legte Anfang Mai nach zwei deutlichen Korrekturen nach unten im April um 1,5 % zu, getragen von steigenden Pulverpreisen, während die Butterpreise weiter nachgaben. Auch der Kieler Rohstoffwert stieg von März auf April nur noch leicht auf 38 cts und blieb damit unter der Marke von 40 cts. Das Bild bestätigen auch die Produzentenpreise wie der LTO zeigt, der von Februar auf März um – 1.02 cts auf 40.48 cts zurückgekommen ist.

Bio Silofrei – keine Impulse zu spüren

Die Absatzsituation für unsere Bio silofreie Milch im Käsereibereich bleibt weiterhin sehr schwach. Entsprechend haben wir unsere Vorschau angepasst und gehen derzeit davon aus, dass voraussichtlich bis Ende Jahr kein silofreier Zuschlag ausbezahlt werden kann. Die bescheidenen Mehrerlöse decken kaum die zusätzlichen Transportkosten. Während Biomilch insbesondere in Frischprodukten weiterhin gefragt ist, gestaltet sich der Absatz im Bereich Käsereimilch schwierig. Die Perspektiven bleiben damit unsicher, und es fehlen aktuell die nötigen Impulse für eine nachhaltige Markterholung.

Auch wenn noch nicht alle Gespräche mit unseren Abnehmern abgeschlossen sind, stellt sich zunehmend die strategische Frage, ob und in welcher Form an der silofreien Sammlung festgehalten werden soll.

Sommeraussichten weiterhin unsicher

Bisher war unsere Erwartung, dass sich die Überschusssituation spätestens ab Sommer wieder normalisieren würde. Mit den anhaltenden Unsicherheiten auf den internationalen Absatzmärkten und der verzögerten Marktbereinigung durch die verlängerte Frist bei den Butterexporten dürfte es jedoch länger dauern, bis sich der Markt ausgleicht. Auch die erwarteten Signale für zusätzlichen Milchbedarf bei unseren Kunden bleiben bisher aus. Hinzu kommt die grosse Unsicherheit im Käsebereich. Neben der seit längerem ungünstigen Wechselkurssituation kommt zunehmend der Druck von aus Billigmilch im Frühling produziertem Käse, der nun den Markt schwemmt. Solange diese Lager nicht abgebaut sind, ist kaum Entlastung zu erwarten. Diese Faktoren zwingen uns die Vorschaupreise für die ÖLN Silomilch nochmal leicht zu senken. Noch ausgeprägter trifft es die silofreie ÖLN Milch wo nach den Korrekturen ab Mai nun auch die Basispreise für die kommenden Monate deutlich reduziert werden müssen. Einerseits wurden über die Frühlingsmonate viel grössere Mengen in den Industriekanal deklassiert, wie vorab erwartet. Dies zeigen die Kennzahlen der ersten Monate. Auf der anderen Seite erwarten wir auch über den Sommer nur beschränkt Zug in der Nachfrage für Käsereimilch. Parallel zur Preissenkung müssen wir bei der silofreien Milch die Gesamtsituation analysieren und das Milchangebot allenfalls bereinigen für Mengen welche mittelfristig keinen fixen Absatz im Käsereikanal mit Mehrerlös finden.