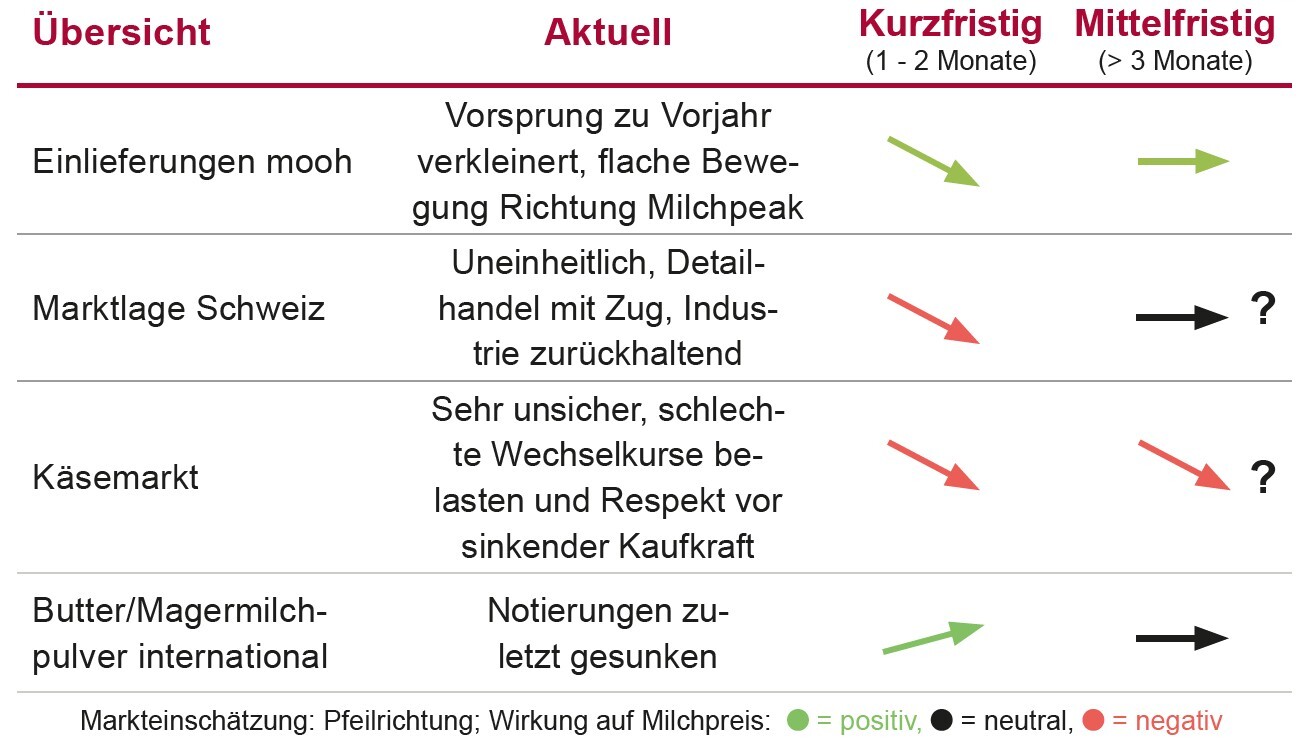

Internationale Notierungen uneinheitlich

Nach einer erfreulichen Erholung in den letzten Monaten haben die Preise für Butter, Rahm und Milchpulver auf den internationalen Märkten die letzten Wochen wieder etwas nachgegeben. Auch belasten die nochmals schlechteren Euro- und Dollar-Wechselkurse unsere Wettbewerbsfähigkeit. Der Kieler Rohstoffwert nähert sich zwar wieder der 40 ct Marke an, die Börsenmilchwerte für die kommenden Monate bis zum Herbst haben sich aber gegenüber dem Vormonat merklich nach unten korrigiert. Auch die Produzentenpreise in der EU bewegen sich weiter nach unten auf nur noch knapp über 40 ct. Dies deutet darauf hin, dass auch in Europa der Milchdruck hoch und die Verarbeitungskapazitäten wie bei uns in der Schweiz begrenzt sind. Die Aussichten ab Sommer bleiben weiterhin unsicher. Die Entwicklung der geopolitischen Situation dürfte hier eine nicht unwesentliche Rolle spielen.

Stabilerer Milchpreis ab Sommer

Wir setzen alles daran, dass wir spätestens ab Sommer wieder wettbewerbsfähige Preise bezahlen können. Die Kosten der Marktentlastung in diesem Winter möchten wir daher vollständig in den Milchpreisen bis Ende Juni abbilden damit wir bei der Preisfestsetzung im Sommer nicht noch Altlasten bereinigen müssen. Leider haben alle unsere Interventionen auf Stufe BO-Milch und SMP nicht zu einer faireren Lastenverteilung geführt. Entsprechend bleiben die Kosten für uns hoch und wir müssen den Mai-Preis für Silomilch ÖLN beim tiefen Vorschaupreis belassen.

Wenig ausgeprägter Milchpeak erwartet

Die Einlieferungen haben ihren Vorsprung zum Vorjahr weiter abgebaut, und im März waren wir noch 2.8 % über einem vergleichsweise schwachen Vorjahresmonat. Auch der saisonale Anstieg ist dieses Jahr nicht so ausgeprägt wie gewohnt. Dies aber nicht, weil die Milchmengen sinken, sondern vielmehr, weil wir einfach schon auf sehr hohem Niveau ins Jahr gestartet sind. Neben der guten Futterqualität sind sicher auch die verzögerten Abkalbungen ein Grund dafür. Wir erwarten dieses Jahr also einen nicht allzu starken Höhepunkt der Milcheinlieferungen; die Einschätzung ist aber noch schwierig, weil viele verschiedene Faktoren reinspielen und schliesslich auch der Zeitpunkt der ersten Alpungen ausschlaggebend sein wird.

Preiskorrektur bei silofreier Milch

nötig In den vergangenen Monaten haben wir berichtet, dass der Käsereimilchbereich weniger betroffen von der aktuellen Marktsituation bei der Industriemilch ist. Diese Einschätzung war falsch. Im Nachhinein mussten wir deutlich grössere Mengen zu Silomilch deklassieren als geplant. Den Absatz haben wir zu positiv eingeschätzt. Zur falschen Planung in der Vergangenheit kommt die grosse Unsicherheit dazu, was in den nächsten Monaten passiert. Einerseits fürchtet man sich vor Billigkäsen, welche aus Einschränkungsmilch produziert wurden und bald den Markt schwemmen. Andererseits ist der Respekt vor einem bevorstehenden Kaufkraftverlust der Konsumenten aufgrund der anhaltend schwierigen geopolitischen Weltlage gross. Die Milchpreise für silofreie ÖLN Milch müssen deshalb ab Mai deutlich nach unten korrigiert werden.

Bio Silofrei – Absatz bleibt anspruchsvoll

Die aktuell hohen Einlieferungsmengen führen im ersten Semester auch im Biomilchsegment zu grossen Herausforderungen. Nichtsdestotrotz wird der Biomilchmarkt insgesamt als relativ stabil eingeschätzt. Im Bereich der Bio-Käsereimilch zeigt sich jedoch eine angespannte Situation. In der Folge müssen wir aktuell den Hauptteil unserer Bio-silofreien Milch deklassieren und der Bio-Industriemilch zuführen. So kann für diese silofreie Biomilch kein Mehrerlös erzielt und somit in den nächsten Monaten kein Zuschlag ausbezahlt werden. In den kommenden Monaten werden wir gemeinsam mit unseren Abnehmern das Gespräch suchen, um zu klären, wie der Absatz von Bio-silofreier Milch langfristig gesichert werden kann bzw. wie hoch der Bedarf in Zukunft ist.