Hohe Einlieferungen stehen verhaltener Nachfrage gegenüber

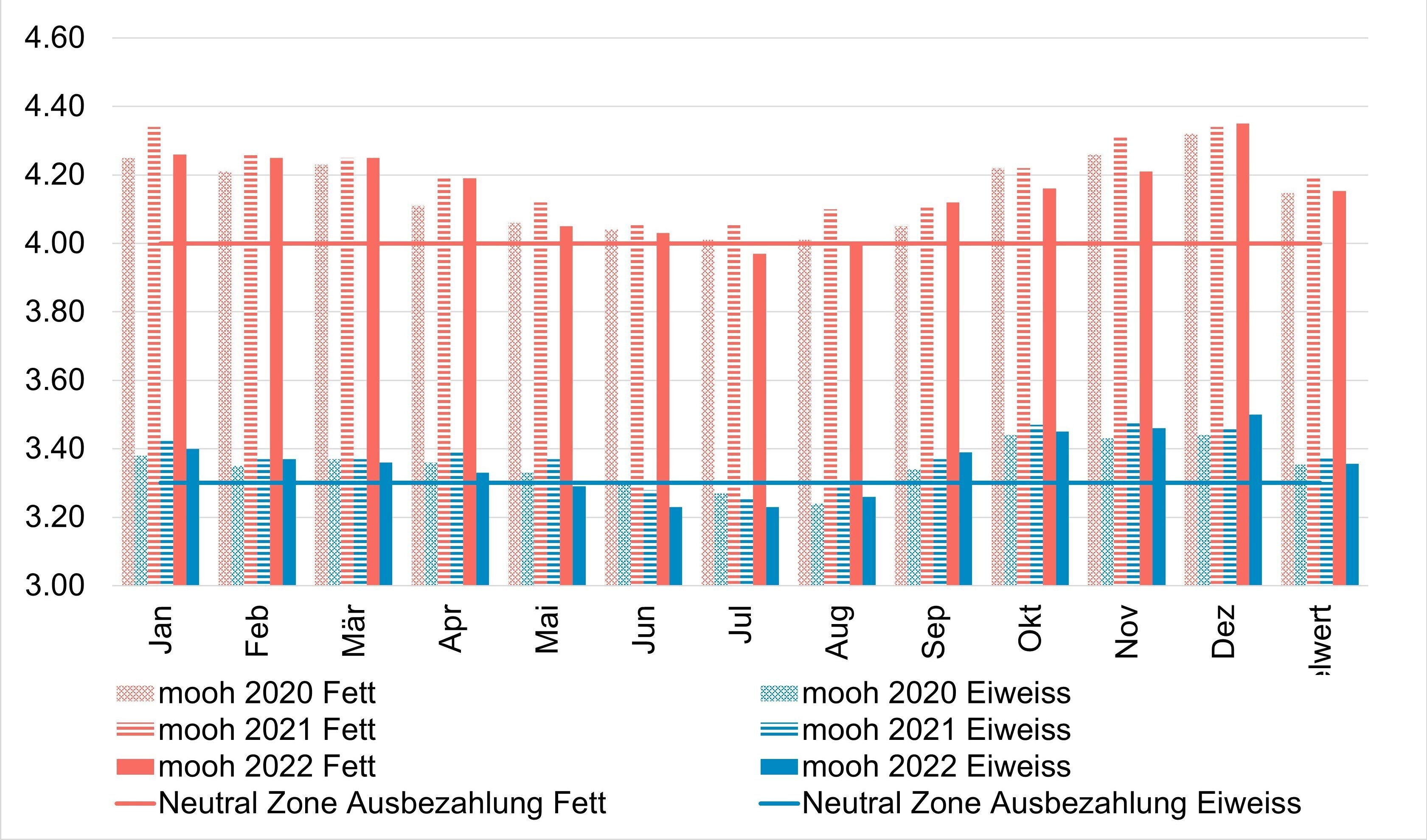

Der Wind hat gedreht auf dem Milchmarkt. Im Januar starteten wir mit weiterhin höheren Einlieferungen gegenüber Vorjahr. Diese sind auf die bessere Futtergrundlage zurückzuführen. Ausserdem scheint, dass das nicht allzu kalte Januarwetter melkig war. Zudem steigen die Milchgehalte seit dem Herbst stark. So durften wir alleine im Dezember im Durchschnitt 3.4 Rp./kg Milch Zuschläge für Gehalt auszahlen. Neben dem guten Grundfutter könnten als weiterer Faktor die wieder etwas gesunkenen Kraftfutterpreise die Gehalte weiter ansteigen lassen.

Gehaltsvergleich 2020 – 2022

Verschiedene Faktoren

Weil durch die hohen Gehalte die Ausbeuten besser sind und die Absatzsituation generell zurückhaltend ist, sank die Nachfrage. Die gedämpfte Nachfrage ist einerseits auf das bekannte Januarloch zurückzuführen, andererseits aber auch auf den Verzicht auf teure Schweizer Milchprodukte, insbesondere (Sorten-) Käse der Konsumenten im Ausland. Hinzu kommt, dass Milchverarbeiter ihre jährlichen Revisionstermine auf Februar terminieren, damit sie anschliessend bereit sind für die Saison. In diesem Jahr kamen all diese Faktoren zusammen und führten kurzfristig zu Kapazitätsengpässen bei den Verarbeitern.

Aus dem Gleichgewicht

Zusammengefasst sind Angebot und Nachfrage nicht mehr so ausbalanciert wie bis vor einem Monat. Dies birgt grössere Risiken, wenn die Milchmengen im Frühling weiter ansteigen und die Nachfrage sich nicht erholt.

International: Niveau 2022 ist nicht das neue Normal

Auch international spürt man die gedämpfte Nachfrage und wir hören vielerorts von beängstigend sinkenden Notierungen. Insbesondere in der EU werden innert kurzer Frist die Preise im Lebensmitteleinzelhandel drastisch gesenkt, so zum Beispiel Buttermödeli in Deutschland, welche innert Wochenfrist um über 2 €/kg günstiger angeboten wurden. Ähnliches nehmen wir bei den Schnittkäsepreisen wahr.

Stabilisierung erhofft

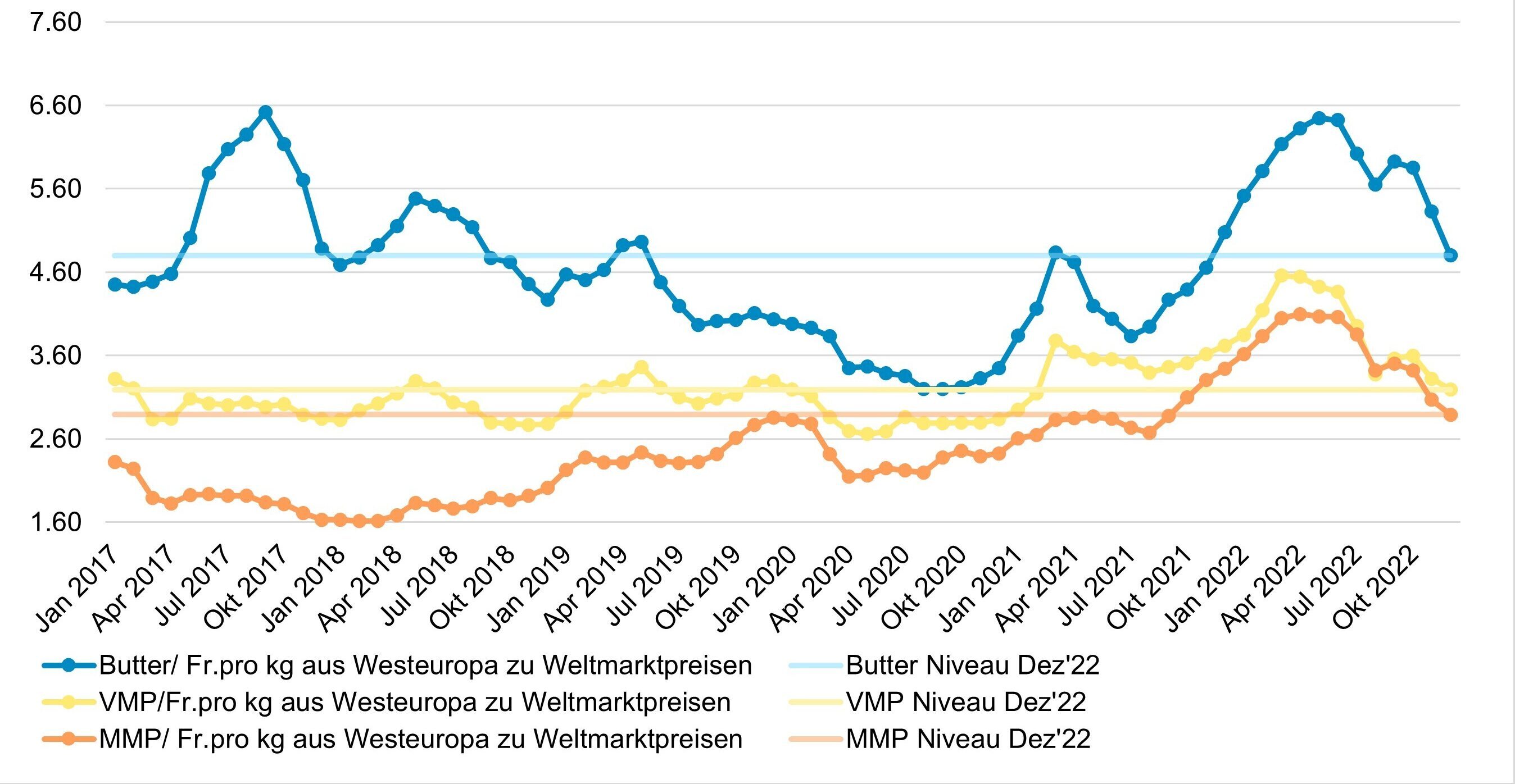

Ein Blick auf die längerfristige internationale Preisentwicklung zeigt, dass wir uns bei allen Preisen aktuell wieder um das Niveau von Ende 2021 vor den grossen Preisanstiegen bewegen. So können die aktuell sinkenden Preise als Stabilisierung wenn nicht sogar Normalisierung interpretiert werden.

Preise für Butter, Vollmilchpulver (VMP) und Magermilchpulver (MMP) 2017-2022 (Westeuropa, Fr./kg)

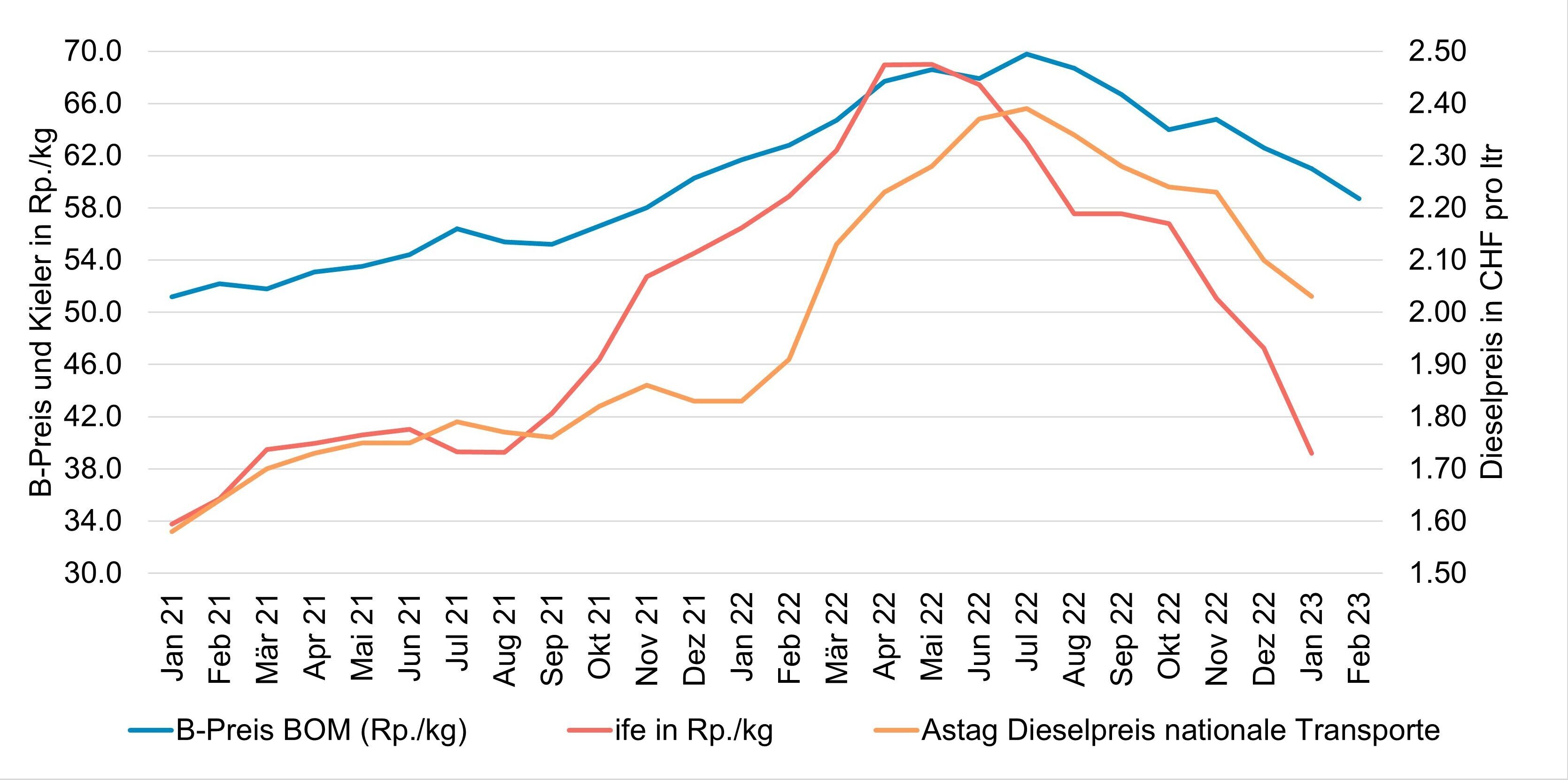

Diesel- und B-Preise

Die höheren Preise für Milch- und Milchprodukte wurden immer auch mit den steigenden Inputkosten wie zum Beispiel für Energie und Futtermittel begründet. Wie schon in früheren Jahren beobachtet, sinken auch dieses Jahr die Preise für Milchprodukte und andere Rohstoffe wieder parallel. So haben jüngst auch die Dieselpreise wieder deutlich nachgegeben.

Entwicklung B-Richtpreis BOM und ife Kieler Rohstoffwert (frei Hof) und Astag Dieselpreis nationale Transporte

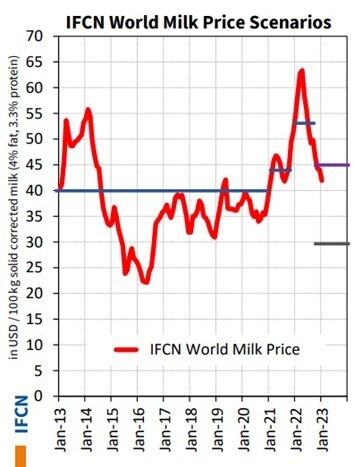

Ausblick Weltmilchpreis

Wie sich die internationalen Preisnotierungen übers Jahr weiterentwickeln werden, ist aktuell schwer abzuschätzen. Experten sehen zwei Szenarien. Ersteres sieht innert kürzerer Zeit eine Stabilisierung auf leicht tieferem Niveau wie aktuell vor (violett). Das zweite Szenario zeichnet eine Achterbahnfahrt mit sehr tiefen Preisen 2023 und einer Erholung derselben im Laufe von 2024. Welches Szenario eintrifft ist abhängig davon, wie schnell sich die weltweite Nachfrage erholen wird und der Markt sich somit wieder ausgeglichener präsentieren kann.