Julipreis +1 Rappen trotz noch vieler Unsicherheiten

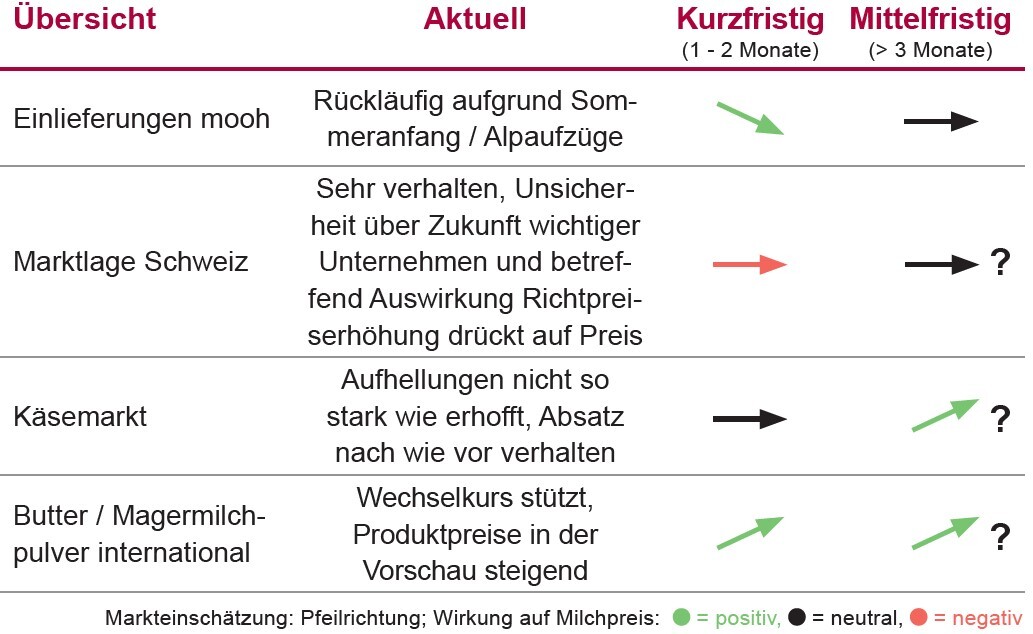

Wie erwartet stiegen die Einlieferungen bei der ÖLN Silomilch nach dem markanten Rückgang Mitte April im Mai nochmal an und bewegten sich über den ganzen Monat Mai leicht über Vorjahresniveau. Auch an Alpaufzüge war bei nassem und noch recht kaltem Wetter bis Ende Mai nicht zu denken. Das Wetter hat Anfang Juni gedreht und führte zum Start der Alpsaison. Die Einlieferungen werden sich nun bis Mitte, Ende Monat auf das Sommerniveau einpendeln.

Keine Milchknappheit erwartet

Anders als in anderen Jahren erwarten wir diesen Sommer mindestens bei der ÖLN-Milch keine Milchknappheit. Dies bilden auch die tiefen Unterlieferungsabzüge im Planungsmodell ab. Die ausbleibende Knappheit ist in der nach wie vor beschränkten und im Vergleich zum Vorjahr deutlich tieferen Nachfrage und den hohen Lagern speziell bei der Butter begründet. Weiter ist die Stimmung bei den Verarbeitern schlecht, weil Einbussen aufgrund der Richtpreiserhöhung befürchtet werden. Die Unsicherheiten für die kommenden Monate bestehen weiter.

+1 Rp. im Juli: Höhere Erlöse im Frühling als erwartet

Erfreulicherweise konnten wir für die vorsichtig eingeschätzten Frühlingsmonate schlussendlich doch höhere Erlöse erzielen als budgetiert. Das geben wir direkt zurück mit einem um +1 Rp. erhöhten Basispreis für Silomilch im Juli.

International steigende Preise

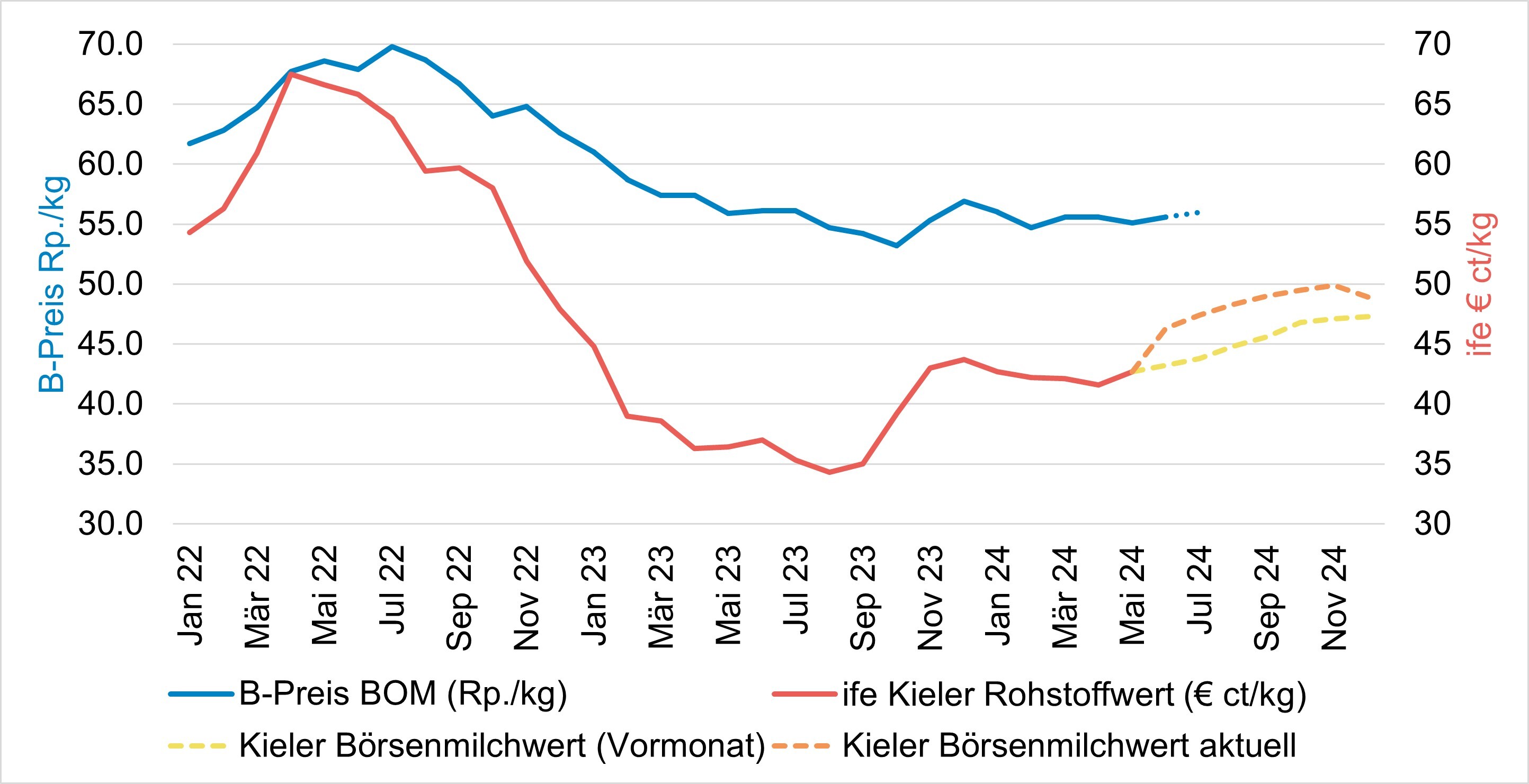

Für eine Erhöhung des Basispreises sprechen auch die internationalen Notierungen. Die Situation im Ausland ist anders als bei uns nicht geprägt von Kapazitätsengpässen, sondern von der Frage, ob das Angebot die Nachfrage decken kann. So ist beispielsweise in Irland die Milchproduktion markant tiefer als im Vorjahr aufgrund des sehr nassen Wetters. Der Kieler Börsenmilchwert zeigt nach oben, sowie auch der Global Dairy Trade seit einigen Wochen steigende Abschlüsse zeigt. Auch die Wechselkurse unterstützen positiv, der Euro kratzt sogar zeitweise an der Parität.

ÖLN silofrei: Zug am Markt verzögert sich

Bei der silofreien Milch ist die Erholung und die wieder einsetzende Nachfrage nicht auf dem erwarteten Niveau. Zwar hilft auch hier der Wechselkurs im Export, allerdings wird auch weiterhin viel Käse importiert und weniger exportiert. Die Einlieferungen waren im Frühling aufgrund des Futterwechsels stärker gestiegen als geplant, was zu einem etwas tieferen Erlös aus der silofreien Milch führte. Deshalb müssen wir den silofreien Basispreis für Juli um -1 Rp. reduzieren. Wir gehen davon aus, dass über die Sommermonate die Nachfrage stabil sein wird, es aber keine Knappheit an Milch geben wird. Auch der Ausblick bis Ende Jahr ist verhalten. Unter anderem ist die Einschätzung für die Zuteilung beim Emmentaler zurückhaltend und beim Gruyère wurde gar eine Produktionseinschränkung von -7% bis Ende Jahr beschlossen, aufgrund aktuell hoher Lagerbestände.

Entwicklung B-Richtpreis BOM und ife Kieler Rohstoffwert (frei Hof)