Marktübersicht Oktober 2022

Preisstabilisierung international bestätigt sich

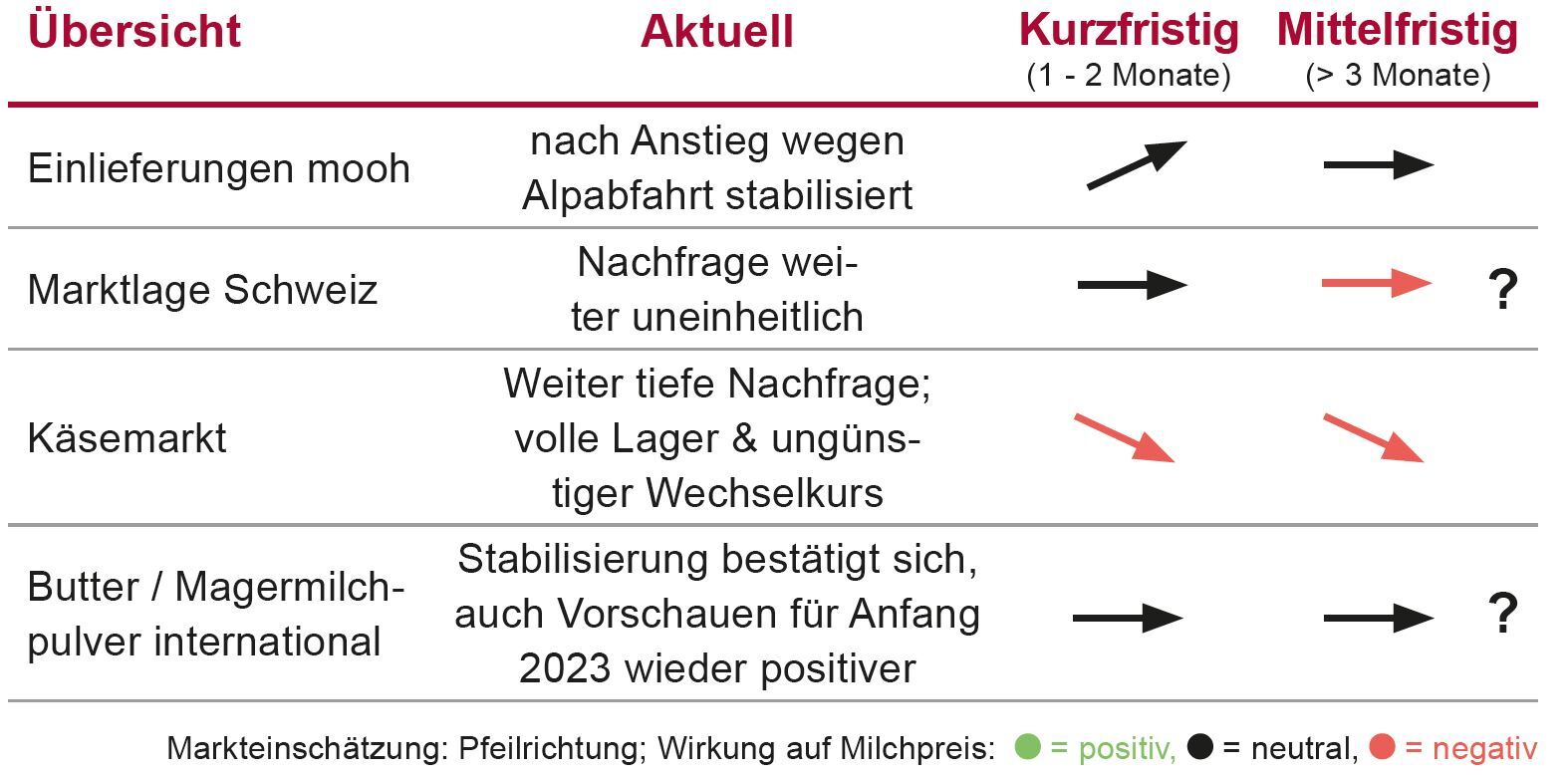

Der Global Dairy Trade konnte den Positivtrend vom September Anfang Oktober nicht weiterführen und schloss bei den Produktpreisen mit -3.5%. Positiv für uns war der Abschluss bei den Magermilchpreisen, welche deutlich weniger nachgaben als die anderen Produktgruppen. Dies lässt erwarten, dass sich die Preise etwas stabiler halten und unsere B-Preise somit nicht weiter sinken. Diese Einschätzung bestätigen auch die Kieler Börsenmilchwerte, welche bis weit ins nächste Jahr hinein stabile Aussichten bieten.

EU: steigende Preise

Die Produzentenpreise für konventionelle Milch in der EU steigen weiter und die Differenz zum Biomilchpreis verringert sich noch mehr. Damit ist der LTO+, der Mindestpreis für verkäste Milch, im Juli erneut gestiegen und das trotz dem deutlichen Rückgang des Eurowechselkurses.

DE: schwache Nachfrage

Dem steigenden Preistrend steht die zurückhaltende Nachfrage besonders in Deutschland gegenüber. Die Zahlungsbereitschaft der Konsumenten ist aufgrund der massiven Teuerungen stark eingeschränkt und bei den Produktpreissteigerungen im Lebensmitteleinzelhandel scheint die Schmerzgrenze langsam erreicht zu sein. So verwundert es nicht, dass eine rege Nachfrage nach Schnittkäse aus dem tieferen Preiseinstiegssegment festgestellt wird und der Absatz von teureren Milchprodukten weiter zurückgeht.

Einlieferungen auf Vorjahresniveau

Bei mooh haben wir per Ende September wieder gleich hohe Einlieferungen wie im Vorjahr und die Kurve zieht weiter an. Wir rechnen auch bis Ende Jahr mit einer Produktion auf diesem Niveau. Dagegen spricht eine sehr knappe Futterverfügbarkeit in den stark von der Trockenheit des Sommers betroffenen Gebieten. Allerdings schätzen wir die Futterqualität höher ein als im vergangenen Jahr.

Gegensätzliche Absatzsituation

Auf der Absatzseite spüren wir sehr gegensätzliche Signale für nicht verkäste und verkäste Milch. Während im Industriebereich weiterhin eine rege Nachfrage auch nach Mehrmengen da ist und dies auch zu verhältnismässig hohen Preisen, haben es die Käsereien weiter schwer. Zum sehr ungünstigen Wechselkurs kommen nun auch noch volle Lager und eine zurückhaltende Nachfrage hinzu.

Weiter tiefe Butterlager erfordern sorgfältige Planung

Weil die Butterlager weit unter dem Niveau von 2021 bleiben, ist eine sorgfältige Planung der Versorgung bis Ende Jahr notwendig. Dadurch soll die Produktion von «Die Butter» und «Floralp» aus Schweizer Milch bis Ende Jahr sichergestellt werden. Damit der hohe Bedarf besonders vor und über die Festtage abgedeckt werden kann, werden frühzeitig Importe freigegeben für Produkte, wo der Schweizer Rohstoff ersetzt werden kann.

Einschätzung durch Arbeitsgruppe

Die Einschätzung der benötigten Mengen erfolgt in einer Arbeitsgruppe aus Produzenten- und Verarbeiter-Vertretern und ist auf allzeit aktuellen Marktzahlen abgestützt. Damit haben auch die Produzenten die Möglichkeit, bei den Diskussionen mitzuwirken, sodass nicht zu hohe Mengen freigegeben werden.

Preisvorschau 2023

Für 2023 ist unsere Planung in vollem Gange. Die Verkaufsplanungen je Milchsorte werden aufbereitet und die ab Ende Oktober anstehenden Verhandlungen vorbereitet. Da die Preis- und Mengenverhandlungen noch alles andere als abgeschlossen sind und unsere Preisvorschau 5 Monate in die Zukunft zeigt, sind die Vorschaupreise noch geschätzt. Da der Fondsbeitrag für nicht verkäste Milch ab Januar voraussichtlich wieder auf 4.5 Rp./kg ansteigt, wird das bei gleichbleibendem Richtpreis ab Januar einen um rund 1 Rp./kg tiefere Preise zur Folge haben. Allerdings wird auch noch eine allfällige Richtpreiserhöhung diskutiert. Diese ist bis jetzt noch gar nicht in unseren Vorschaupreisen berücksichtigt. Natürlich werden wir dann gerne die Preise entsprechend erhöhen, wenn der Entscheid in der BOM gefällt wurde.

Dunkle Wolken am Käsereimilchmarkt – nochmal tiefere Basispreise notwendig

Neben all den mehr oder weniger positiven Signalen im Industriebereich stehen wir bei der silofreien Käsereimilch unter dunklen Wolken. Die Nachfrage ist noch einmal stark zurückgegangen und grosse Milchmengen im November und Dezember können nicht im Sortenkäse- oder einem anderen wertschöpfungsstarken Kanal abgesetzt werden. Dies zwingt uns, die Preise bis Ende Jahr noch einmal deutlich zu senken, obwohl wir diese bereits zum vergangenen Preisantrag nach unten korrigieren mussten.

Hohe Silomilchpreise stützen silofreie Preise

Uns ist bewusst, dass mit dieser erneuten Senkung die Preisdifferenz zur Silomilch wieder so klein wird, dass man sich fragen muss, ob die Mehrarbeit für die Produktion von silofreier Milch gedeckt ist. Allerdings geben wir zu bedenken, dass die Industriepreise aktuell sehr hoch sind. Davon profitieren wir, weil die Preisdifferenz für die Deklassierung somit auch kleiner ausfällt.

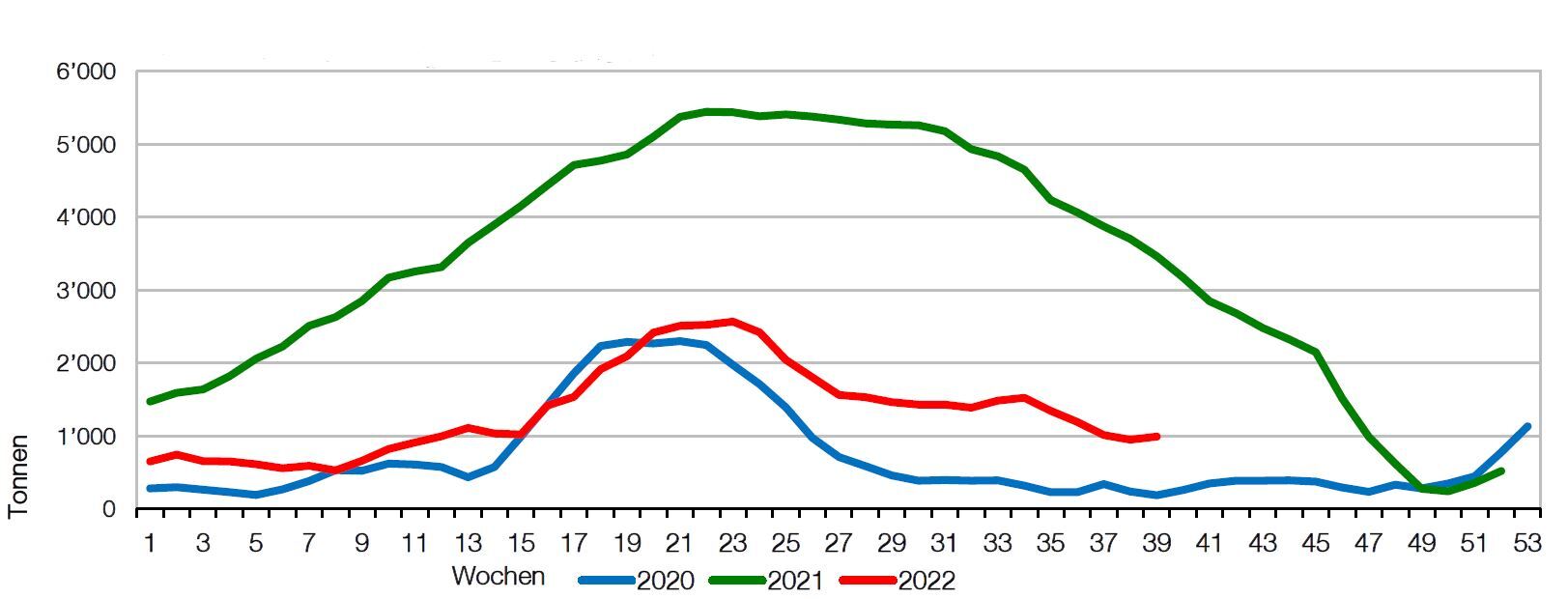

Bestand Tiefkühllager Butter 2020 bis 2022

Quelle: BOB (Wochenrapport)