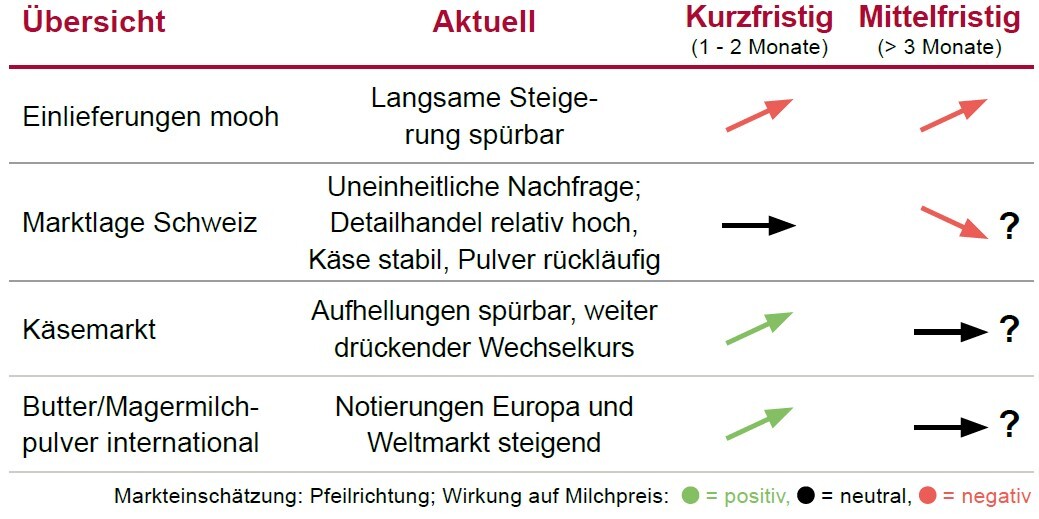

International: Wechselkurs frisst Preiserhöhungen

Nach wie vor zeigen sich die internationalen Notierungen positiv und geben Zuversicht. Der Kieler Rohstoffwert hat nochmal deutlich zugelegt und so auch die Produzentenpreise vor allem in Deutschland aber auch in anderen europäischen Ländern. Der LTO+ – Mindestpreis für verkäste Milch in der Schweiz – welcher auf dem LTO, also dem Produzentenpreis Europa, basiert, konnte von der Steigerung nur vage profitieren. Der € Wechselkurs konnte sich seit Anfang August nämlich nur bedingt erholen und schloss per Ende Monat deutlich tiefer als noch im Juli. So geht es auch bei den aktuellen Käseexporten. Es können zwar höhere Käsepreise in Europa gelöst werden, die Mehrpreise werden aber vom Wechselkurs sofort zunichte gemacht.

Auf dem Weltmarkt zeigt sich weiterhin ein relativ stabiles Bild. Der GDT hat Anfang September etwas korrigiert und leicht im Minus geschlossen. Die für uns relevanten Magermilchpulverpreise konnten aber nochmal zulegen. Die Fettpreise haben leicht nachgegeben, was aber nach dem jüngsten Höhenflug mehr als gesund ist.

Einlieferungen und Markt Schweiz: Druck von der Fettseite

Bei den Einlieferungen waren wir auch im August im Schnitt knapp 1%: über Vorjahr. Der Vorsprung kommt daher, dass der Produktionseinbruch Anfang Monat vom letzten Jahr sich dieses Jahr nicht wiederholt hat und die Kurve somit recht stabil verlief. Aktuell verzeichnen wir bereits eine ganz leichte Steigerung bei den Milchmengen, den grossen Anstieg erwarten wir aber erst ab Oktober.

Nachfrage nach Pulver rückläufig

Absatzseitig war bis vor Kurzem sowohl seitens Detailhandel aber auch aus den Käsereien eine relativ gute Nachfrage da. Dennoch blieb die Milchknappheit wie vorhergesehen diesen Sommer aus. Daran hatten nicht zuletzt die Pulverhersteller einen grösseren Beitrag, welche die Mengen stark reduziert haben.

Fettproblematik drückt auf den Preis

Die Zurückhaltung aus den Käsereien hat neben der verschlechterten Exportsituation aufgrund der Wechselkurse auch mit der zunehmenden Fettproblematik zu tun. Bereits heute ist es nicht mehr möglich, zusätzliche Fettmengen auf dem Schweizer Markt abzusetzen. Fettabnehmer machen deshalb erhebliche Abzüge auf zusätzliches Fett. Dies führt unumgänglich auch zu Druck auf die Milchpreise, wenn für den Fettteil in der Milch nicht mehr der Schweizer Preis eingesetzt werden kann. Es ist daher dringend nötig, dass in der Branche Lösungen gefunden werden, damit das Preisniveau nicht noch mehr leidet.

Absatzverschiebungen zu Lasten A Milchanteil

Die rückläufigen Exporte bei den Sortenkäsen und den Mengen, die als Schokolade oder Babyfood exportiert werden, haben einen spürbaren Einfluss auf die Segmentierung. So haben wir seit dem Frühjahr grössere Marktanteilsverluste im A Segment hinnehmen müssen. Entsprechend müssen wir die Segmentierung im Q4 deutlich zu Lasten der A-Menge anpassen.

Im Schnitt sind wir aktuell noch bei gut 60% A Milch. Die Verschiebungen führen auch dazu, dass die Richtpreiserhöhung von Juli, welche nur für das A Segment gilt, nicht im vollen Umfang bei den Produzenten ankommt. Dies wurde bei der Preisvorschau aber schon entsprechend berücksichtigt.

Hinzu kommt, dass wir auch von internationalen Preiserhöhungen aktuell nur bedingt profitieren, weil der Wechselkurs gleich wieder alles auffrisst.

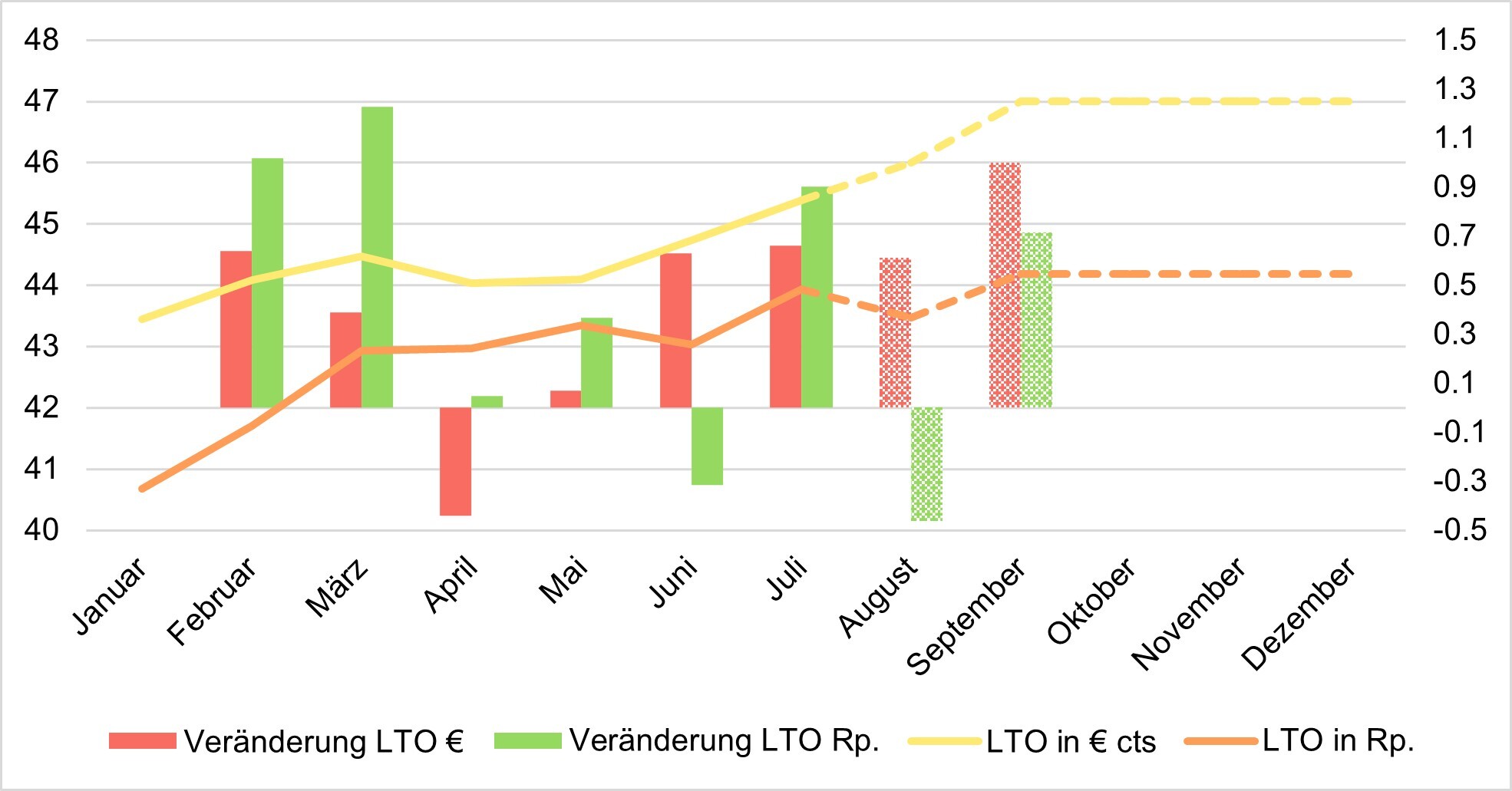

LTO in € cts und in Rp. (ab August geschätzt)

Die Grafik zeigt den LTO in Eurocents und in Rappen. Sie verdeutlicht den negativen Einfluss des Euro-Wechselkurses: Im Juni beispielsweise ist der LTO in € cts im Vergleich zum Vormonat um 0.6cts gestiegen (roter Balken), wobei der LTO in Rp. gleichzeitig um 0.3 Rp. gesunken ist (grüner Balken). Ein stärkerer Euro würde unseren Preisen in Preismodellen, die an den LTO angelehnt sind, sehr helfen.

Zur Info: Beim LTO+ wird zusätzlich zum LTO in Rp. die Verkäsungszulage von 10 Rp. angerechnet.