Ecarts au niveau des cotations internationales

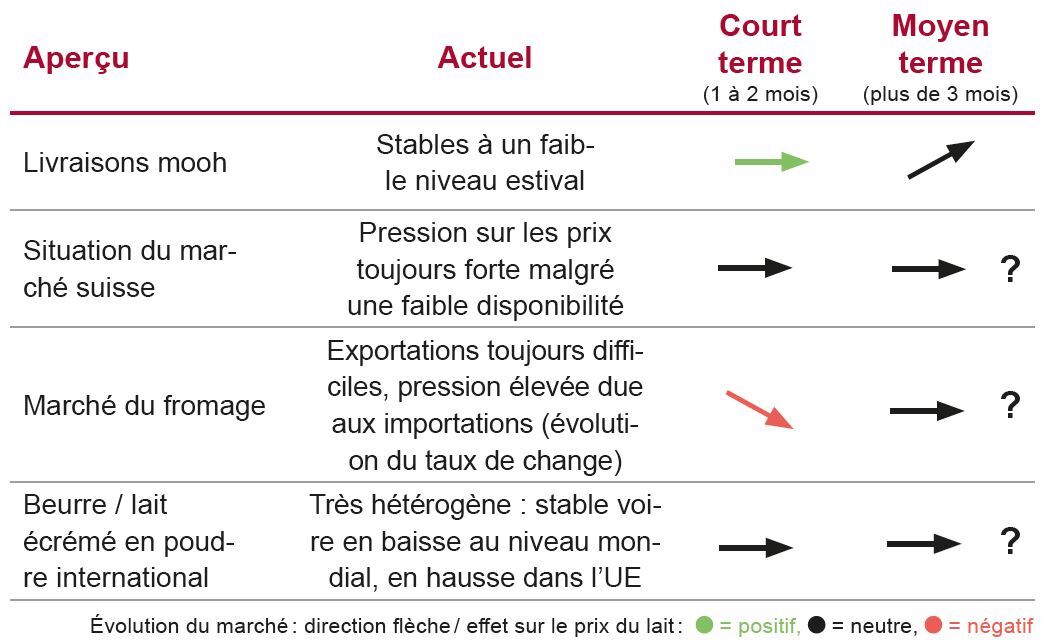

Actuellement, on assiste à des tendances contradictoires sur les marchés internationaux. Les divers acteurs attendent encore en vain un retournement de la demande. Les stocks élevés font pression sur les prix. L’indice GDT, qui a de nouveau clôturé en net repli de -4.3% début août, ne laisse pour l’instant pas espérer une hausse des prix. Seul élément positif : les prix du lait écrémé en poudre ont nettement moins baissé que ceux des autres produits, ce qui devrait au moins permettre d’éviter un effondrement de notre prix indicatif B. Sur le marché européen en revanche, nous constatons que l’offre en lait est plutôt limitée, notamment en été. Le prix du lait à la bourse de Kiel ainsi que le prix du lait spot en Italie indiquent une tendance à la hausse pour les prix des produits laitiers et du lait. Ce point de vue est également partagé par le réseau international IFCN, qui analyse les chiffres dans le secteur laitier et qui établit sur cette base des prévisions sur l’évolution du marché laitier.

Situation compliquée en matière de taux de change

En outre, en juillet, le taux de change de l’euro a encore nettement baissé par rapport au franc suisse. Les prévisions selon lesquelles l’euro s’affaiblirait encore en été semblent se confirmer. Cette situation s’avère particulièrement difficile pour les producteurs de fromage en Suisse. Alors qu’ils devraient produire pour les fêtes de fin d’année, ils sont de moins en moins compétitifs en termes de prix sur les marchés européens. Parallèlement à cela, les produits importés sont commercialisés à des prix toujours plus avantageux, ce qui exerce une pression supplémentaire sur le marché indigène.

Probable augmentation de la demande

Les livraisons se rapprochent progressivement de leur niveau plancher mais restent supérieures à l’année précédente. Alors que nous avions encore revu à la baisse les prévisions de quantité en juin en raison de livraisons nettement inférieures à nos attentes, la situation s’est atténuée en juillet et nous avons eu assez de lait pour couvrir la demande. La demande a surtout été inférieure pendant la période où la majeure partie de la population est en vacances, soit entre fin juillet et mi-août. Nous nous attendons toutefois à un retournement de situation durant la seconde moitié du mois d’août et à ce que la demande augmente nettement, la production restant quant à elle pratiquement stable.

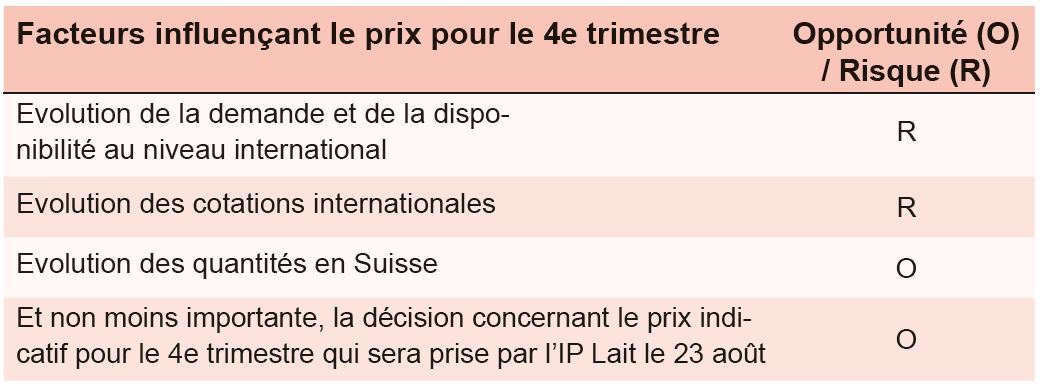

Perspectives pour le 4e trimestre : opportunités et risques

Pendant les mois d’été au cours desquels les livraisons de lait sont moins élevées, les volumes de lait soumis à la fluctuation des cotations internationales sont faibles. En septembre, le prix de base reste par conséquent tel qu’indiqué dans les prévisions, bien que les prix internationaux et les taux de change se soient détériorés au cours des semaines écoulées. Nous continuons par ailleurs à penser que des baisses de prix ne se justifient pas sur le marché intérieur.

Dans ce contexte international, maintenir les prix alors que les quantités de lait et les volumes à exporter augmentent devient de plus en plus difficile. La marge de manœuvre diminue. Il n’est par conséquent pas exclu, dans le pire des scénarios, que des ajustements de prix soient nécessaires au quatrième trimestre. Cela dépend toutefois de facteurs difficiles à prévoir actuellement (voir encadré rouge). Quoiqu’il en soit, nous continuons à tout mettre en oeuvre dans les négociations avec nos clients pour que le prix indicatif soit appliqué en Suisse. Nous ne sommes toujours pas prêts à faire des concessions à ce sujet ou à compenser un montant supérieur à la différence de prix entre le lait suisse et le lait étranger pour les produits de la loi chocolatière.

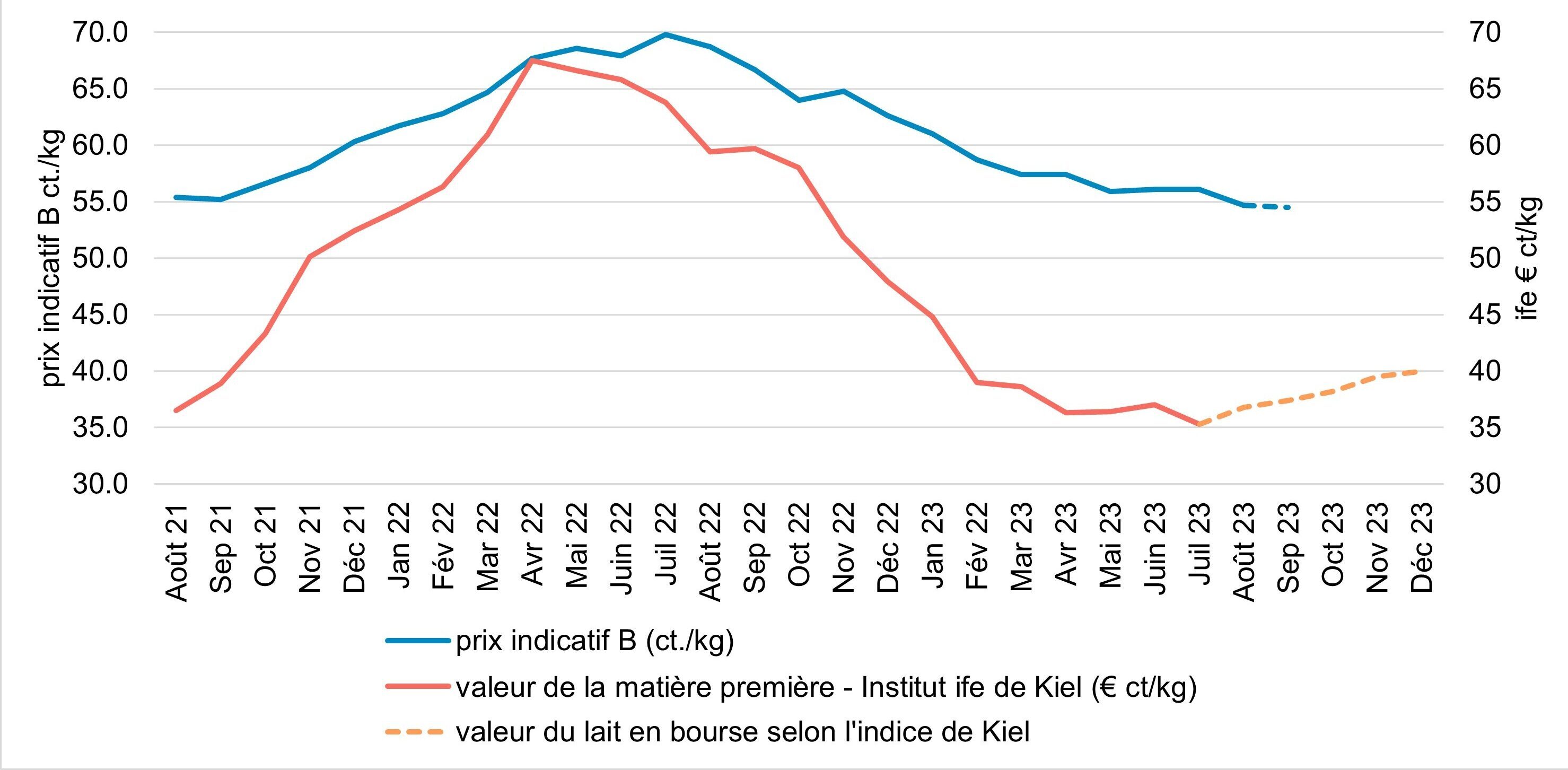

Evolution du prix indicatif B IP Lait et valeur de la matière première de l’Institut ife de Kiel (franco à la ferme)