Incertitudes : mooh également touchée

Des règles longtemps établies perdent de leur importance – une évolution qui s’est déjà dessinée l’an dernier avec les déplacements de la demande en produits laitiers et des capacités de régulation. Ce changement de paradigme est actuellement accentué par la politique commerciale protectionniste du président américain Trump. L’introduction de droits d’importation supplémentaires aux États-Unis, ainsi que la perspective d’autres mesures, alimentent une forte incertitude à l’échelle mondiale. Si les exportateurs suisses ne baissent pas leurs prix à l’exportation (et ne compensent donc pas les droits de douane sur leur propre marge), nos produits deviennent plus chers pour les consommatrices et consommateurs aux États-Unis. Cela pèse sur les volumes vendus. Dans l’industrie du chocolat, par exemple, la hausse des prix du cacao a déjà entraîné des prix de vente plus élevés et, en conséquence, un recul marqué des quantités. Sur le marché laitier également, cette incertitude complique une planification fiable. Il est dès lors presque impossible pour mooh d’établir aujourd’hui une prévision de prix sur plusieurs mois, d’autant que l’évolution du conflit commercial reste ouverte. La situation pourrait encore se tendre à l’automne : la hausse saisonnière des volumes de lait coïncidera probablement avec une demande plus faible, les débouchés – notamment à l’export – étant appelés à rester restreints.

Les cotations internationales reflètent les incertitudes

Les signaux de marché internationaux sont mitigés. Le Global Dairy Trade Index a enregistré début août une légère hausse de 0,7 %. La valeur matière première de Kiel a reculé en juillet à 48,7 centimes d’euro par kilo (-2,2 % par rapport au mois précédent), ce qui plaide pour une poursuite de l’érosion des prix en Europe. En Italie, les prix spot du lait ont perdu près de 10 centimes en quelques semaines depuis un niveau très élevé. Au total, les cotations n’indiquent pas de tendance claire et traduisent plutôt une attitude attentiste des acteurs du marché.

Des livraisons de lait inhabituellement élevées pour la saison

Les livraisons actuelles confirment une année avec globalement des volumes laitiers élevés. À part un léger creux durant les journées caniculaires de juin, la production reste élevée et, au tournant du mois, dépassait nettement les deux années précédentes. Cela reflète des conditions de croissance exceptionnellement favorables et confirme l’absence de pénurie de lait cette année. À la mi-août, une nouvelle vague de chaleur devrait temporairement réduire les volumes livrés. En parallèle, la demande dans le segment des produits frais devrait se raffermir brièvement après la fin des vacances d’été. Mais dès l’automne, la situation sera exigeante : des volumes de production en hausse – portés par une très bonne base fourragère – risquent de rencontrer une demande timide. La combinaison de pression sur les prix liée à la concurrence, d’incertitudes politiques et de livraisons toujours élevées pèse sur le prix du lait. Pour éviter de fortes baisses, il faut une planification avisée et une action coordonnée de l’ensemble de la filière.

Le modèle de planification sera revu

Pour septembre et probablement octobre, nous fixons les déductions pour sous-livraison à 0, en raison des volumes élevés et de l’absence de débouchés. Si une situation similaire est prévisible l’été prochain, nous réexaminerons notre modèle de planification et l’adapterons si nécessaire.

Situation des matières grasses et besoin de régulation

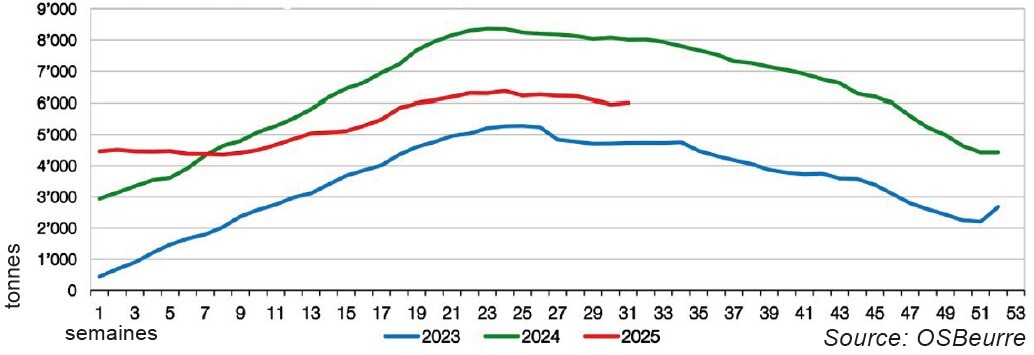

Grâce aux exportations de crème et de beurre au premier semestre, la courbe des stocks de beurre s’est quelque peu normalisée à l’approche de l’été. En juillet et début août, toutefois, les stocks ont moins reculé que d’habitude. La perspective d’ici la fin de l’année n’est pas plus favorable. D’une part, les entrées de lait et de matières grasses devraient être légèrement supérieures à celles de l’an dernier au second semestre en raison de la bonne situation fourragère. D’autre part, les ventes risquent d’être plus faibles en raison des déplacements au sein des fromages (moins d’exportations de fromages à pâte dure, notamment à cause des droits de douane US, et davantage de fromages maigres) ainsi que des pertes de parts de marché dans les produits industriels. Combinés, ces facteurs amènent le groupe de travail Beurre d’IP Lait à estimer que, sans mesures supplémentaires, les stocks de beurre atteindraient environ 5000 t à la fin de l‘année. Le groupe a donc défini un besoin de régulation de 2500 à 3000 t.

Éviter un effondrement du prix du lait

Selon l’état actuel de la planification, les mesures de régulation doivent être mises en œuvre principalement au début de 2026, via des exportations de crème dans le cadre du contingent à droit nul (2000 t) vers l’UE et via des exportations de beurre. Pour qu’IP Lait puisse soutenir ces exportations au moyen du fonds d’exportation, un passage en phase 3 avec régulation est requis par les règlements en vigueur, et les quantités régulées doivent être achetées sous forme de lait C. mooh soutient l’objectif de ramener les stocks de beurre à un niveau acceptable à l’aide des instruments de régulation de la filière : c’est la seule manière d’éviter, en raison d’un excédent de matières grasses, des sous-enchères conduisant à un effondrement incontrôlé du prix du lait. Nous nous engageons également fermement pour que tous les acteurs du marché assument leur part des coûts des exportations nécessaires et apportent leur part correspondante de lait C. Étant donné que, dans la configuration actuelle, l’écart de prix entre le lait C soutenu par IP Lait et le lait B n’est que d’environ 5 ct., cette exigence est pleinement justifiée.

Stock de beurre congelé de 2023 – 2025