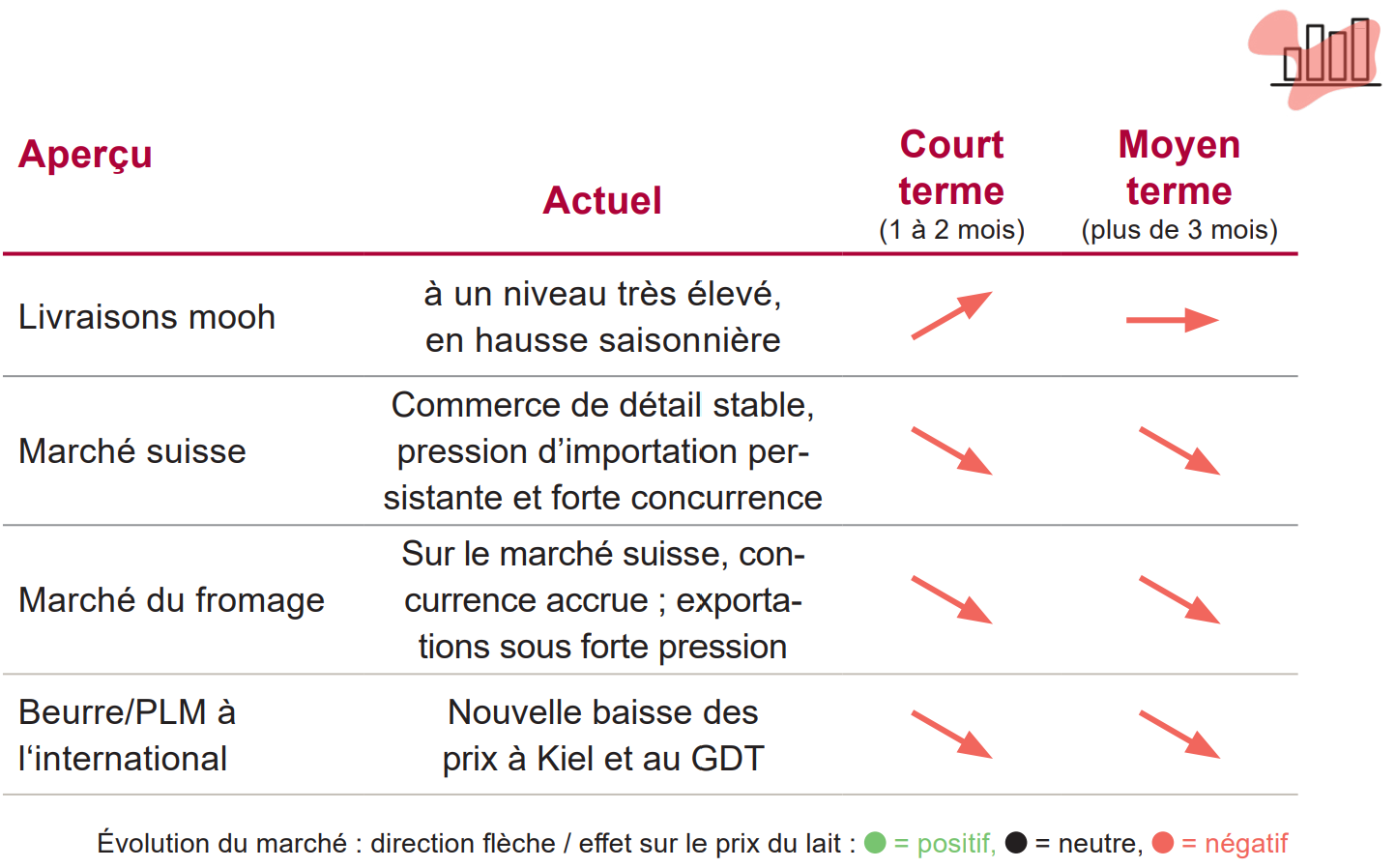

Prix internationaux en chute libre – exportations de matières grasses moins attractives

Les cours internationaux restent pris dans une spirale baissière marquée. Pour nous, la situation est d’autant plus difficile que les prix chutent actuellement le plus fortement dans l’UE voisine. En Allemagne, 250 g de beurre peuvent aujourd’hui être achetés en magasin pour 99 centimes. Pour les consommateur·trice·s de l’UE, il s’agit du prix le plus bas depuis dix ans – en tenant compte de la dépréciation de l’euro, la situation est encore plus dramatique. Les prix LTO à la production reculent par paliers importants et, même si les valeurs du lait à la bourse de Kiel montrent une légère tendance à la reprise d’ici l’été prochain, elles repartent chaque mois d’un niveau initial encore plus bas. Dans ce contexte, les exportations de matières grasses décidées perdent encore en attractivité : malgré les soutiens annoncés par l’IP Lait, les transformateurs du canal de régulation ne souhaitent parfois plus payer que 30 ct franco rampe pour du lait C. Une situation comparable est observée en Allemagne, où du lait entier sera disponible autour des fêtes à 15 centimes – voire moins. Dans ces conditions, il est évident que la production de lait C est très peu attractive. Il est donc d’autant plus important que la branche définisse des règles claires et contraignantes pour répartir les volumes C entre les organisations. Cela n’a jusqu’ici été réalisé que partiellement. mooh continue à montrer l’exemple et livre déjà, au quatrième trimestre, d’importantes quantités de lait aux conditions C. Cela pèse douloureusement sur les prix effectivement réalisés.

Livraisons record – réduction urgente des volumes nécessaire

En novembre, les livraisons de lait ont été supérieures d’environ +7 % à celles de l’an dernier – dépassant clairement le niveau déjà élevé des mois précédents. Tous les segments de la branche atteignent leurs limites, et les capacités de transformation sont, à de nombreux endroits, épuisées. De plus, des problèmes techniques dans une grande tour de séchage d‘un de nos client réduisent encore les capacités.

Pour la période des Fêtes, la transformation de l’ensemble du lait n’est pas encore garantie. Une seule panne suffit pour qu’une partie du lait ne puisse plus être transformée et doive être éliminée. Aucune amélioration n’est attendue en janvier : le renforcement des stocks durant les fêtes pèsera encore davantage sur la situation. Afin d’éviter un effondrement du marché, une réduction rapide et significative des volumes est indispensable. Chaque producteur·trice est donc appelé·e à contribuer au plus vite à l’assainissement de la situation.

Le prix C baisse à 25 ct./kg

Comme expliqué aux pages précédentes, seuls des prix du lait C franco rampe d’environ 30 ct./kg peuvent actuellement être réalisés. Déduction faite des coûts de transport, cela conduit à un prix C départ exploitation de 25 ct./kg. Si les mesures d’allégement du marché décidées jusqu’ici par l’IP Lait sont mises en œuvre, environ 93 millions de kilos de lait C seront nécessaires. En cas de répartition équitable entre toutes les organisations, cela correspond à env. 4,3 % du volume annuel de lait par producteur·trice. Chez mooh, le lait C est acheté pendant la période de forte production, de janvier à fin juin au plus tard. Dès janvier, une part de lait C d’environ 12 % s’applique donc dans le modèle de base.

Des déductions pour surlivraison encore plus élevées sont nécessaires

Dans le modèle de planification, ces prix du lait C entraînent également des déductions nettement plus élevées pour les surlivraisons que celles auxquelles nous étions habitués. Pour le lait PER avec ensilage, 100 % sont facturés comme lait C ; pour le lait PER sans ensilage et le lait bio, la moitié est comptabilisée comme lait C. Pour le lait PER sans ensilage et le lait bio, nous pouvons vraisemblablement écouler environ la moitié des volumes dans des canaux B à plus forte valeur ajoutée ; seule l’autre moitié est donc facturée comme lait C. Malgré cela, les déductions restent nettement plus élevées pour le lait bio, car le niveau de prix de départ est beaucoup plus élevé.

Le déclassement des volumes surlivrés de lait PER sans ensilage et de lait bio au niveau normal du prix du lait C est correct : il évite une pression supplémentaire sur le prix de base PER et garantit une compensation transparente entre les différents types de lait.

Des baisses de prix du lait douloureuses comme conséquence

Depuis cet automne, les prix du lait réalisés par mooh sont nettement inférieurs aux prix indicatifs en raison de la situation actuelle du marché. L’écart croissant avec l’étranger a renforcé la pression à l’importation et entraîné des sous-enchères sur le marché intérieur. mooh a en outre perdu des parts protégées du marché A. Combinés à des livraisons bien supérieures aux volumes planifiés, ces éléments nous ont contraints, dès le quatrième trimestre 2025, à écouler d’importants volumes comme lait C et à exporter du lait B à des prix très bas, ce qui a fortement pesé sur les prix du lait. Le fait que des volumes de lait C déjà vendus en 2025 ne puissent être achetés auprès des producteur·trice·s qu’en 2026 mobilise en outre des liquidités. L’ensemble de ces facteurs nous oblige à procéder à une baisse douloureuse des prix du lait, en particulier pour le lait PER avec ensilage. Nous partons du principe que ces baisses reflètent déjà la baisse des prix indicatifs de l‘IP Lait, qui a été décidée lundi 15 décembre.