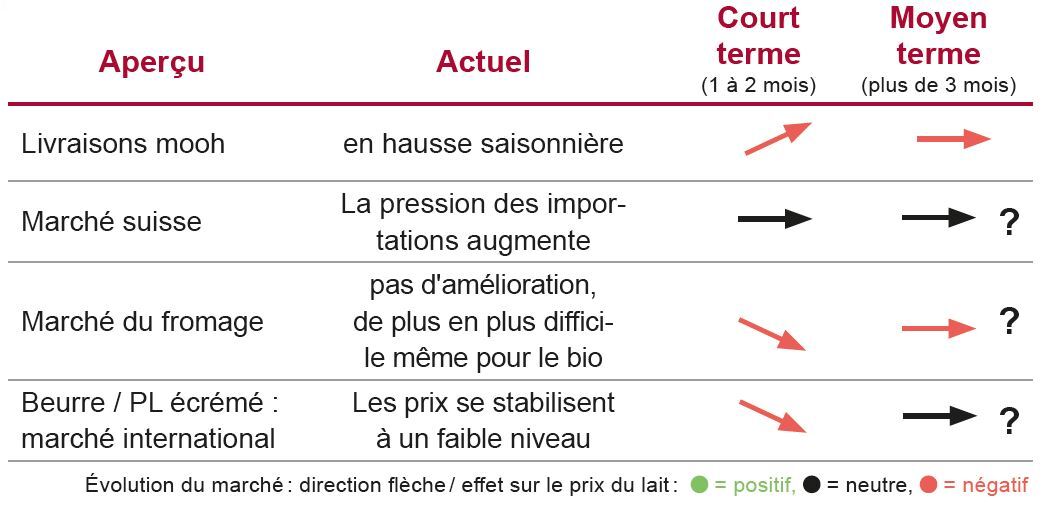

Pression accrue sur les marchés

En février, les livraisons ont continué à être supérieures à l’année dernière. Cela confirme la tendance observée en janvier. En mars, nous nous attendons à nouveau à une augmentation saisonnière des volumes. Les teneurs restent également élevées. Cette augmentation des quantités survient dans un contexte où la demande est modérée. Comme les prix internationaux baissent et que le prix indicatif a été augmenté en janvier, la pression des importations augmente chez nos clients. Dans ce contexte, maintenir le prix indicatif A en Suisse constitue un défi.

Un prix indicatif stable soutient les prix

Lors de la séance de l‘IP Lait organisée à la fin février, le prix indicatif A n‘a pas été négocié puisqu’il avait été fixé jusqu‘au 30 juin 2023. Ce prix indicatif stable nous aide à préserver les prix sur le marché suisse. La baisse massive des prix B se traduit toutefois par une pression élevée – l’écart entre les prix suisses et les prix internationaux s’accroît.

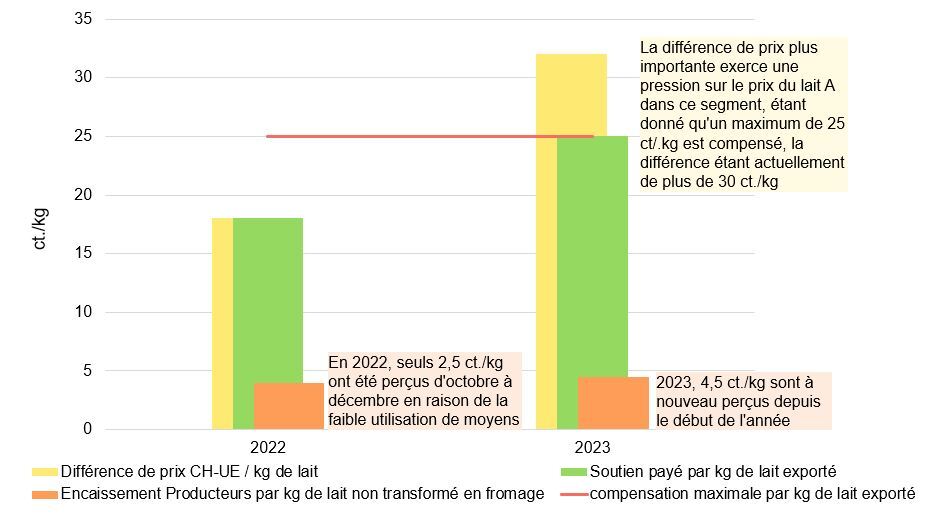

Fonds : besoins financiers accrus

La baisse des cotations internationales, notamment pour les « commodities » (produits laitiers standard), pèse sur le prix A et se répercute sur les moyens financiers nécessaires pour alimenter le fonds de solution de remplacement de la loi chocolatière. La différence de prix déterminante pour la compensation est passée de nettement moins de 20 ct./kg l‘année dernière à plus de 30 ct./kg de lait. La compensation nécessite par conséquent davantage de moyens financiers. A cela s‘ajoute le fait qu’un maximum de 25 ct./kg est compensé, ce qui entraîne une pression sur le prix du lait A dans ce segment.

Représentation schématique du fonds de solution de remplacement de la loi chocolatière

Marchés internationaux : stabilisation à un faible niveau

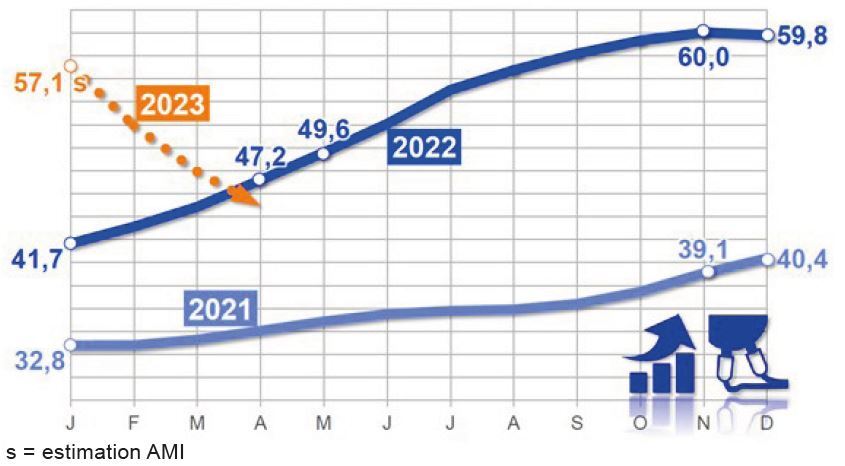

La valeur de la matière première de Kiel ayant nettement baissé jusqu‘à récemment, une stabilisation au faible niveau qui prévaut actuellement semble probable. C‘est également ce qu‘indique le Global Dairy Trade Index : ces derniers temps il est resté presque inchangé. Dans l’UE, c’est seulement maintenant que les prix à la production commencent à baisser nettement, avec un certain retard. Ils influencent le prix LTO+. Les prix à la production n‘ont que légèrement baissé de décembre à janvier, à raison de -1,15 € cts. De nouvelles baisses de prix de l’ordre de plusieurs centimes sont prévues au cours des mois à venir, comme le montre la prévision de l‘AMI.

Prix à la production pour le lait de vache conventionnel avec 4,0 % de matière grasse et 3,4 % de protéines, départ ferme, hors TVA, site de production, en ct./kg

Source: AMI; BLE; AMI 2023/MI-168, AMI-informiert.de

Perspectives

Dans ce contexte, nous faisons tout pour préserver les prix du lait malgré la pression croissante. Nous ne pouvons toutefois pas éviter de corriger les prix prévisionnels, à raison de 1 centime. Notre objectif reste le même : maintenir sur l’ensemble de l’année 2023 les prix versés aux producteurs au même niveau qu’en 2022. L‘évolution de la situation dépendra en grande partie de la vitesse à laquelle la demande augmentera ou, au contraire, du ralentissement de la consommation.

Lait bio : incertitudes commerciales

Pour le lait bio, l‘offre est saisonnièrement plus élevée que la demande. A cela s‘ajoutent d‘autres incertitudes commerciales. Des corrections de prix sont inévitables, surtout à l‘exportation. C‘est pourquoi nous devons baisser le prix prévisionnel de 1 ct en mai. Nous partons du principe que l’offre ne sera excédentaire qu’au printemps et que le lait bio sera ensuite à nouveau recherché en été.