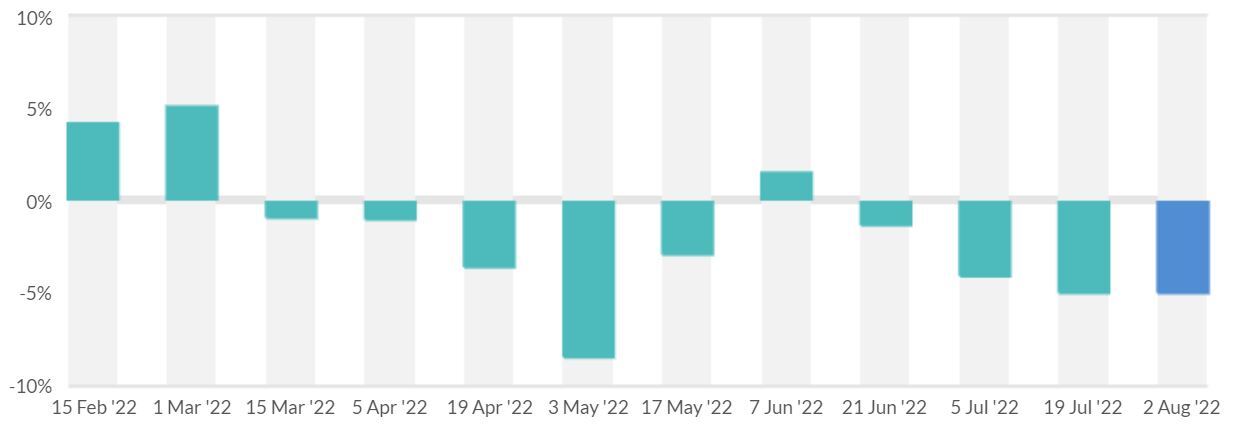

Bereits im letzten Produzenten-Info hatten wir von bevorstehenden Risiken berichtet, welche von den internationalen Preisnotierungen ausgehen. Langsam bestätigt sich eine Trendwende und der Markt scheint zu drehen. Der GDT Index schloss Anfang August erneut deutlich im Minus und auch die Magermilchpreise gehen auf dem Weltmarkt deutlich zurück.

Kurzfristige Stützung des B-Preises dank dem Dollarkurs

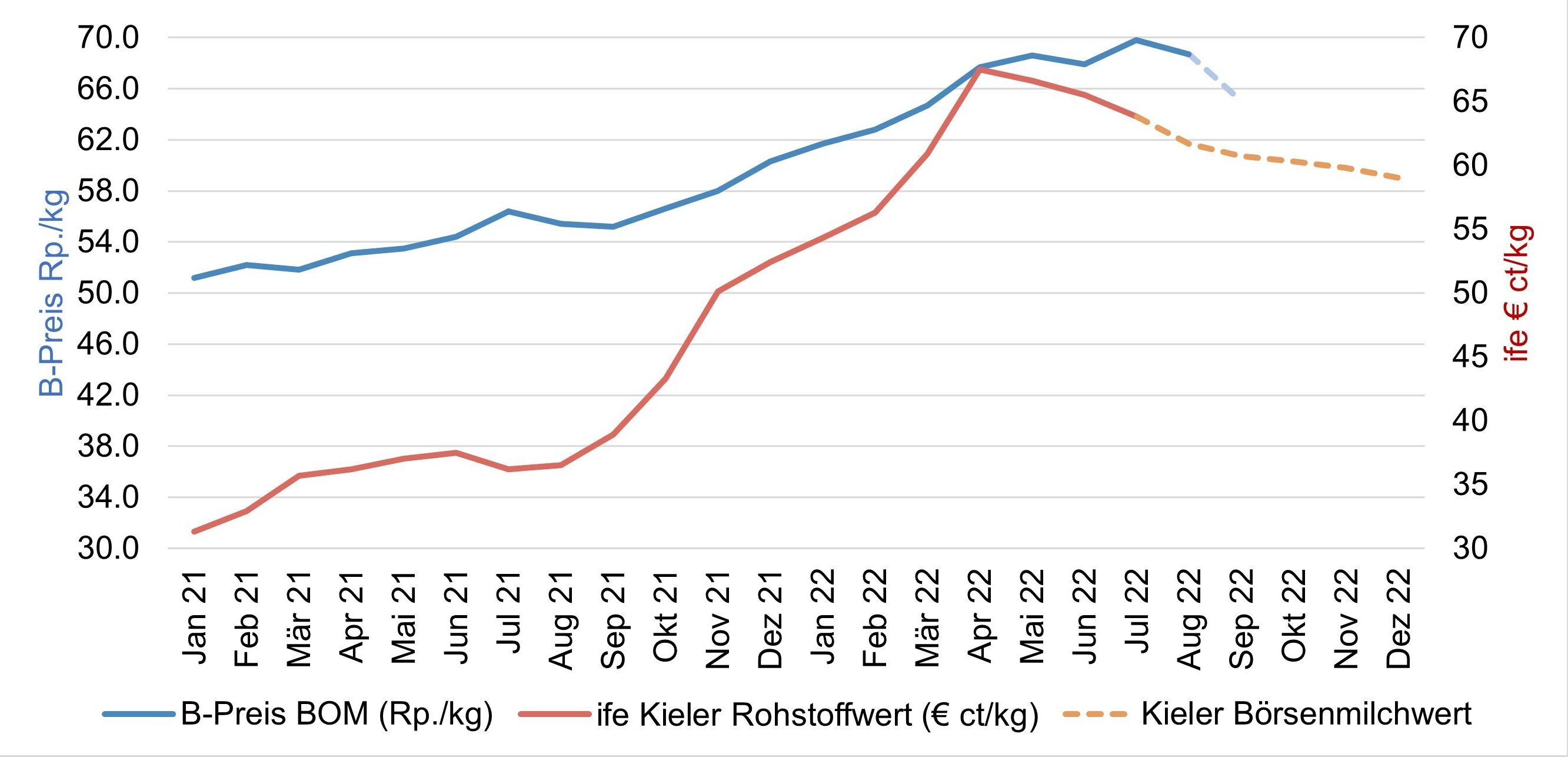

Glücklicherweise hält sich der Dollarkurs weiterhin tapfer, was die B-Preise zumindest kurzfristig noch etwas stützt. Dennoch sehen die Aussichten auf den Herbst gedämpft aus, beobachtet man die Börsenwerte des Kieler Rohstoffwertes. Dies zeigt auch die Grafik zur Entwicklung des B-Richtpreises der BOM und des Kieler Rohstoffwerts.

Schwacher Euro verschärft Situation auf dem Käsemarkt

Der Euro-Wechselkurs macht uns hingegen auch weiterhin keine Freude. Im Juli war der Euro im Schnitt weniger wert als 1 Franken und es ist keine Besserung in Sicht. Im ohnehin schon sehr gedämpften Käsemarkt bedeutet dies eine weitere Verschärfung der Situation. Die Konsumentenstimmung besonders in Deutschland ist sehr zurückhaltend aufgrund der Verteuerung durch die Inflation. So schaffen es unsere Schweizer Käse, welche durch den tiefen Wechselkurs zusätzlich verteuert werden, weiterhin nur schwer in den Warenkorb.

Druck auf die Milchpreise wegen tiefer Kaufkraft/-bereitschaft

So erstaunt es auch nicht, dass besonders bei den teureren Produkten, welche aus silofreier und/oder Biomilch hergestellt werden, die Kaufkraft und -bereitschaft nur noch bedingt gegeben ist. Dies führte dazu, dass selbst in den milchschwachen Sommermonaten Biomilch weniger knapp wurde als erwartet und silofreie Milch deklassiert werden muss. Trotz diesen Signalen vom Markt wollen wir die Preise für alle Milchsorten über das ganze dritte Quartal wie in der Vorschau gezeigt halten. Für das letzte Quartal 2022 bestehen aber deutliche Unsicherheiten.

Wieder höhere Einlieferungen als Risiko bei uneinheitlicher Nachfrage

Die Einlieferungen zogen zuletzt wieder eher an. Dies ist insofern überraschend, da wir einen stärkeren saisonalen Rückgang erwartet hätten und auch das heisse Wetter auf deutlich tiefere Milchproduktion hingewiesen hätte. Auf der einen Seite ist die Milch über die Sommermonate gesucht und unsere Kunden freuen sich über stabile Milchlieferungen. Auf der anderen Seite bergen die höheren Mengen aber auch ein grösseres Risiko bei uneinheitlicher Nachfrage und grossem Druck auf dem Käsemarkt.

Käsereimilch weiterhin harzig

Die tiefen Zuteilungen bei den Sortenkäsen halten weiter an und es kann nicht alle Käsereimilch in diesem Kanal verwertet werden. Bei den aktuell gelösten Preisen im Industriekanal wird der Preis noch nicht gedrückt. Kehrt aber der Markt auch in diesem Kanal, geraten die Preise zusätzlich zum harzigen Absatz unter Druck und es gibt Unsicherheiten, ob auf das vierte Quartal die Preise weiterhin gehalten werden können.

Entwicklung B-Richtpreis BOM und ife Kieler Rohstoffwert (frei Hof)

Veränderungen des Global Dairy Trade (GDT) Index

Quelle: https://www.globaldairytrade.info/en/product-results/