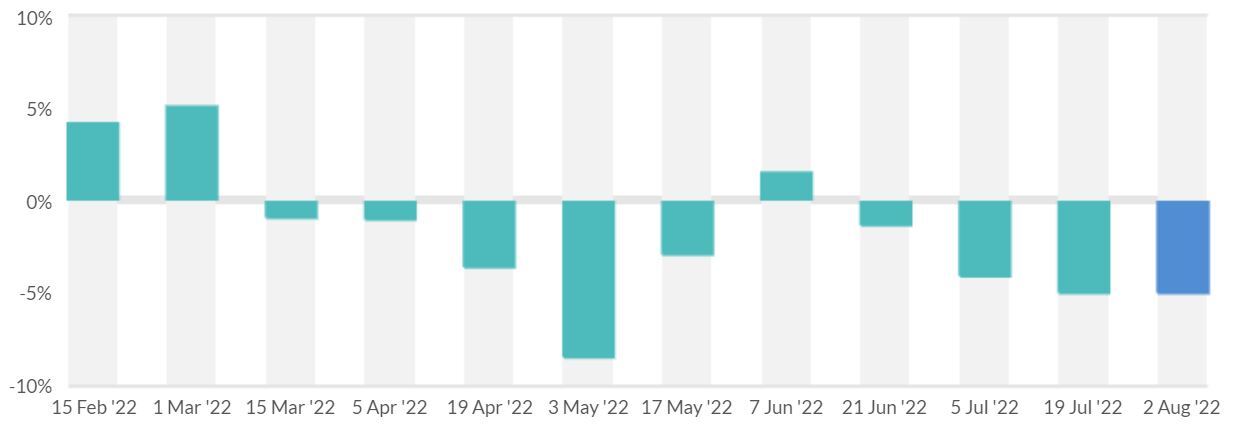

Dans le dernier bulletin d‘information des producteurs, nous avions déjà évoqué les risques imminents découlant des prix internationaux. Un retournement de tendance se confirme peu à peu et le marché semble se retourner. Début août, l‘indice GDT a une nouvelle fois clôturé nettement dans le rouge et les prix du lait écrémé s’inscrivent également en net recul sur le marché mondial.

Soutien à court terme du prix B grâce au cours du dollar

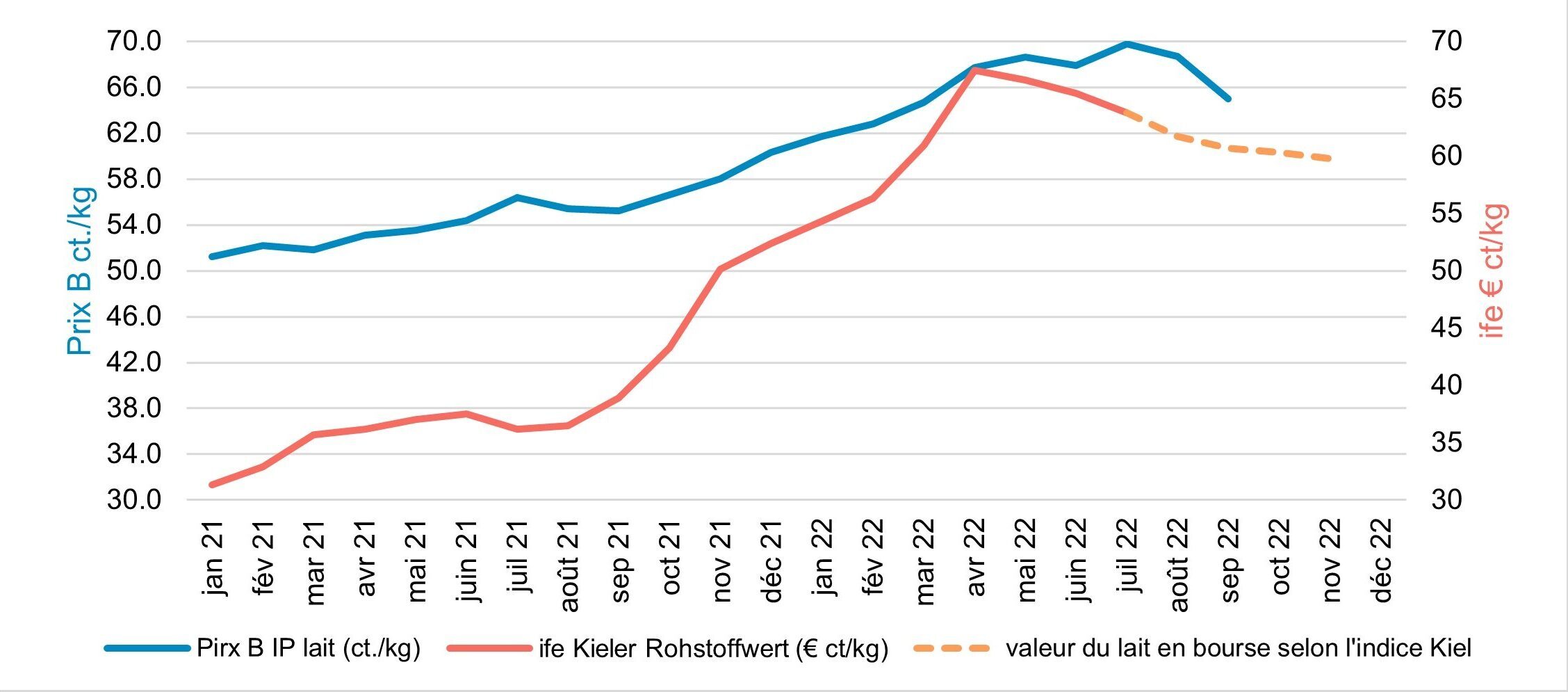

Heureusement, le cours du dollar continue de tenir bon, ce qui soutient encore un peu les prix B, du moins à court terme. Néanmoins, les perspectives pour l‘automne semblent mitigées si l‘on observe les valeurs de l’indice « Kieler Rohstoffwert ». C‘est également ce qu’indique le graphique concernant l‘évolution du prix indicatif B de l’IP Lait et de l’indice « Kieler Rohstoffwert ».

La faiblesse de l‘euro aggrave la situation sur le marché du fromage

Le taux de change de l‘euro continue en revanche à nous préoccuper. En juillet, l’euro valait moins d’un franc suisse et aucune amélioration n‘est en vue. Sur un marché du fromage déjà très morose, cela signifie une nouvelle aggravation de la situation. Le moral des consommateurs, notamment en Allemagne, est très morose en raison du renchérissement dû à l‘inflation. Ainsi, nos fromages suisses, qui sont encore plus chers en raison du faible cours de l’euro, ont toujours du mal à faire partie du panier des consommatrices et des consommateurs.

Pression sur les prix du lait en raison du faible pouvoir/intentions d’achat

Il n‘est donc pas étonnant que le pouvoir et les intentions d‘achat soient limités, en particulier pour les produits plus chers fabriqués à base de lait de non-ensilage et/ou de lait bio. Par conséquent, même au cours des mois d‘été où la production laitière était faible, le lait bio a été moins rare que prévu et du lait de non-ensilage a dû être déclassé. Malgré ces signaux du marché, tout au long du troisième trimestre, nous souhaitons maintenir les prix de tous les types de lait au niveau indiqué dans les estimations. Il existe toutefois de nettes incertitudes pour le dernier trimestre 2022.

Des livraisons à nouveau plus élevées, un risque résultant d’une demande inégale

Les livraisons ont à nouveau plutôt augmenté ces derniers temps. C‘est surprenant dans la mesure où nous nous attendions à un recul saisonnier plus important et que le temps chaud aurait aussi dû se solder par une production laitière nettement inférieure. D‘un côté, le lait est recherché pendant les mois d‘été et nos clients se réjouissent de la stabilité des livraisons de lait. Mais d‘un autre côté, les quantités plus élevées se traduisent aussi par un risque accru en cas de demande irrégulière et de forte pression sur le marché du fromage.

Marché toujours aussi compliqué pour le lait de fromagerie

Les faibles attributions pour les spécialités fromagères se poursuivent et il impossible de valoriser la totalité du lait de fromagerie dans ce canal. Les prix actuellement réalisés dans le canal industriel ne font pas encore baisser les prix. Mais si le marché venait également à se retourner au sein de ce canal, les prix subiront une pression qui s’ajoutera à l‘écoulement difficile et il n’est pas certain qu’il soit possible de les maintenir au quatrième trimestre.

Évolution du prix indicatif B (IP Lait) et du prix ife de Kiel (départ ferme)

Évolution de l’indice du Global Dairy Trade (GDT)