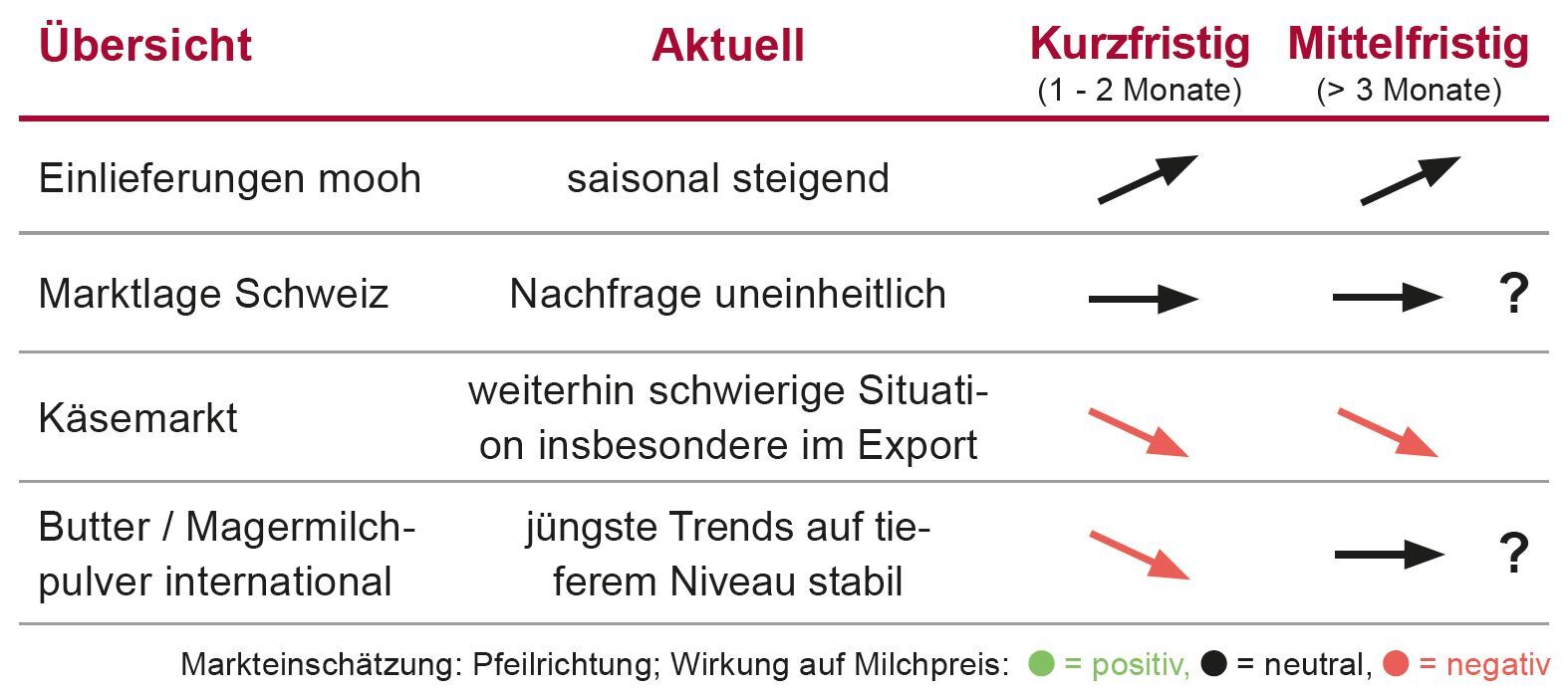

Einlieferungen wieder höher

Dieses Jahr hat sich die Umstellung auf die Winterfütterung weniger auf die Milcheinlieferungen ausgewirkt. Es gab keinen grossen Einbruch wie in anderen Jahren Mitte November, sondern die Mengen gingen gleichmässig leicht zurück. Wir denken, dass dies mit dem seit langem schönen Wetter zu tun haben könnte, dass die Einstallung regional zu sehr unterschiedlichen Zeitpunkten stattfand. Seit Anfang Dezember nun steigen die Mengen wieder an. Zum einen ist das ein erwarteter saisonaler Effekt, zum anderen ist wohl die Futterqualität wieder deutlich besser als noch im Vorjahr. Dies zeigt sich neben einem positiven Mengeneffekt in weiterhin höheren Milchgehalten. Im Vergleich bewegen wir uns in der Menge mit zirka +3% über dem Vorjahr.

Internationale Unsicherheiten → tiefere Preise

Unsere Prognosen für die B-Preise mussten wir deutlich nach unten korrigieren. Die Magermilchpreise haben weiter nachgegeben und nun ist auch der Wert des Dollars gesunken. Das bedeutet, dass ich die B-Preise wieder der 60 Rappen Marke annähern. Wir sind aber zuversichtlich, dass die Preise nicht vollständig abstürzen werden in nächster Zukunft. Der Global Dairy Trade (Index für Preise der Milchinhaltsstoffe auf dem Weltmarkt) hat Anfang Dezember zum zweiten Mal leicht im Plus geschlossen. Die Notierungen werden sich nach unserer Einschätzung auf dem aktuell tieferen Niveau stabilisieren.

Anspruchsvolle Wechselkurse

Sorgen bereitet uns immer noch die Wechselkurssituation. Mit dem Eurokurs sind Exporte weiterhin sehr schwierig, was auch die neuste Käseexportstatistik zeigt. Im Oktober konnte erneut weniger ins Ausland verkauft werden als im Vorjahr. Hinzu kommt, dass sich der Dollarkurs wieder auf niedrigerem Niveau bewegt.

Umsetzung Richtpreiserhöhung: Basispreis +2 Rp./kg

Nach dem Entscheid der BO Milch, den Richtpreis für A Milch per 1. Januar 2023 um +3 Rp./kg zu erhöhen, begannen die Verhandlungen mit unseren Kunden. Durch die konsequente Umsetzung der Preiserhöhung ist es uns möglich, nun auch die Basispreise für ÖLN Silomilch um je +2 Rp./kg gegenüber Vorschau anzuheben. Dies entspricht einer vollen Umsetzung auf dem A Segment, welches etwa 2/3 der Milchmenge ausmacht. Natürlich ist dieser Erfolg in Relation zu setzen zu den zuvor nach unten korrigierten Vorschaupreisen aufgrund der wieder höheren Fondsabzüge von -4.5 Rp. auf nicht verkäste Milch. Dennoch sehen wir es als Erfolg, dass wir trotz international deutlich tieferen Preisen wieder mit dem Niveau von Dezember 2022 ins neue Jahr starten können.

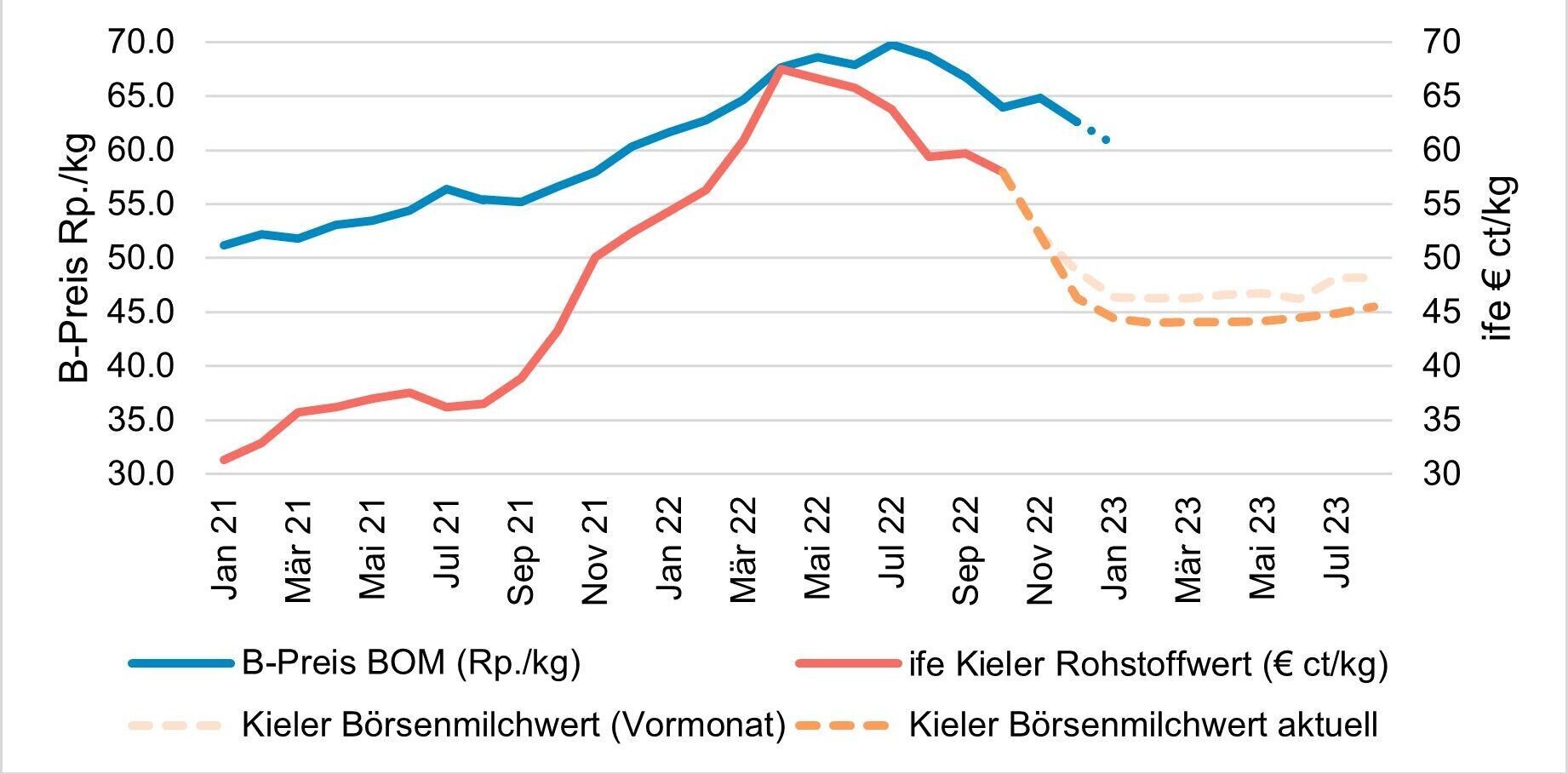

Entwicklung B-Richtpreis BOM und ife Kieler Rohstoffwert (frei Hof)

Die Grafik zeigt den Rückgang der B-Preise seit Juli 2022. Im Vergleich dazu die Kieler Rohstoffwerte und auch die Börsenmilchwerte, welche die Prognose bilden. Eindrücklich bei den Börsenwerten ist, wie stark sich die Vorschaupreise gegenüber dem Vormonat bereits nochmal nach unten korrigiert haben.

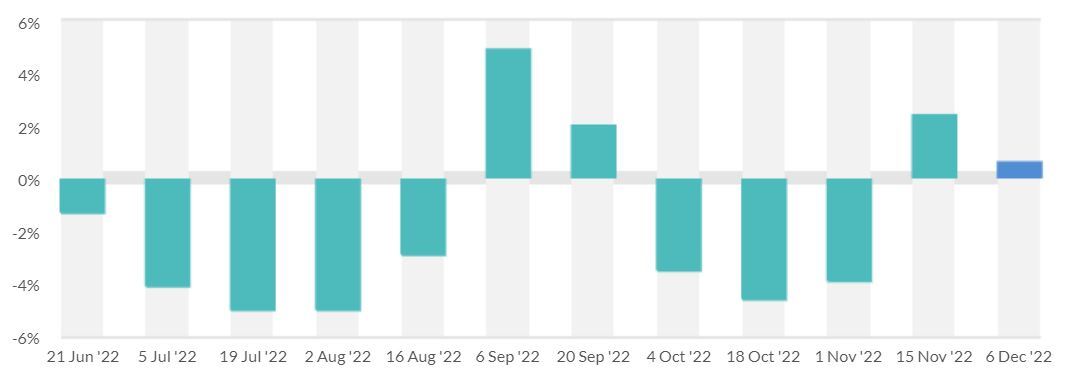

Veränderungen des Global Dairy Trade Index