Fettüberschüsse und Absatzverluste überschatten internationale Preissteigerungen

International, sowohl in Europa wie auch in Übersee, bewegen sich die Milchfettpreise weiter auf sehr hohem Niveau. Der Kieler Rohstoffwert galt per Ende August fast +3 cts mehr als noch Ende Juli und knackte damit die 50 cts Marke. Auch die Milchproduzentenpreise in der EU tendieren weiter nach oben. Der LTO+ welcher den EU-Produzentenpreis widerspiegelt und als Mindestpreis für verkäste Milch in der Schweiz gilt, kann nur bedingt von dieser positiven Entwicklung profitieren. Mit dem erneut schlechten Wechselkurs verlor er gar 0.3 Rappen zum Vormonat. Beim Käse profitieren wir also nach wie vor nicht von den höheren internationalen Notierungen. Noch viel mehr belasten uns aktuell die in der Schweiz weiter hohen Butterberge und die weiterhin sehr tiefen Absätze bei den Schoggigesetzprodukten. Letzte führen dazu, dass wir gegenüber dem Vorjahr viel höhere Anteile im B-Segment verkaufen müssen, was bei der SMG auf den Mischpreis drückt. Aufgrund der sehr hohen Butterlager limitieren die Butterhersteller in der Schweiz zudem ihre Buttereinkäufe oder übernehmen nicht schon im Frühjahr kontraktierte Mengen nur noch zu viel tieferen Preisen. Dies wiederum macht die Produktion von unterfettem Käse viel weniger attraktiv und drückt ebenfalls auf den Milchpreis. Wie sich der Milchpreis in der Schweiz weiter entwickeln wird, hängt sehr stark davon ab, ob wir die Fettsituation rasch in den Griff bekommen und mindestens einen Teil der verlorenen Absätze von Milchpulver für die Schokoladenindustrie zurückholen können. Die BO-Milch hat Mitte September mit Reglementsanpassungen die Voraussetzungen dafür geschaffen (siehe separater Artikel), dass die Mittel aus den Fonds der BOM diesbezüglich noch effizienter eingesetzt werden können.

Einlieferungen auf Vorjahresniveau

Mit dem Beginn der Viehschausaison Anfang Oktober kann davon ausgegangen werden, dass die Alpen definitiv geleert und alle Kühe wieder im Tal sind.Damit kommt auch die Milch nach und nach zurück. Die Einlieferungen bewegen sich leicht über dem Vorjahresniveau, steigen aber nicht so rasant an wie erwartet. Vermutlich liegt das unter anderem am launischen Wetter, das immer wieder Tage ohne Weidegang verlangt und so die Futterumstellung anspruchsvoll macht. Mit den moderat ansteigenden Milchmengen ist auch die Absatzsituation aktuell nicht ganz so angespannt wie über den ganzen Sommer. Nach wie vor bereiten wir uns aber für die kommenden Monate darauf vor, dass noch mehr Milch kommt und der Absatz dagegen eher zurückgeht, was die Dispo dann wieder herausfordernder macht.

IP Suisse Wiesenmilch: Labelprämie wieder auf 5.0 Rp.

Im vergangenen Frühling hatten wir die Labelprämie für IP Suisse Wiesenmilch auf 4.25 Rappen reduziert. Dies aufgrund der Tatsache, dass nicht ganz alle zertifizierte Wiesenmilch auch als solche verkauft und dafür die Prämie gelöst werden kann. Die Absatzsituation für Wiesenmilch ist nach wie vor stagnierend und wir können keine zusätzlichen Wiesenmilchmengen platzieren. Wir haben aber unsere Mengenforecasts bis Ende Jahr aktualisiert und rechnen aktuell mit leicht höheren Erlösen als bisher erwartet. Zudem bewegen wir uns bei allen Kunden innerhalb der vereinbarten Mengenbudgets, was unerwartete Mengenkürzungen Ende Jahr ausschliessen lässt. Deshalb erhöhen wir die Labelprämie für die Monate November und Dezember wieder auf 100%, sprich 5.00 Rappen pro Kilogramm Wiesenmilch. Der Ausblick ins kommende Jahr zeigt aktuell ebenfalls keine grossen Wachstumssprünge. Die Mengen stagnieren und die Wachstumsziele von den Abnehmern werden nicht erfüllt. Unser Ziel ist es, die zertifizierte Milch weiterhin als Wiesenmilch abzusetzen. Nach heutigen Kenntnissen werden wir aber keine zusätzlichen Mengen zertifizieren können.

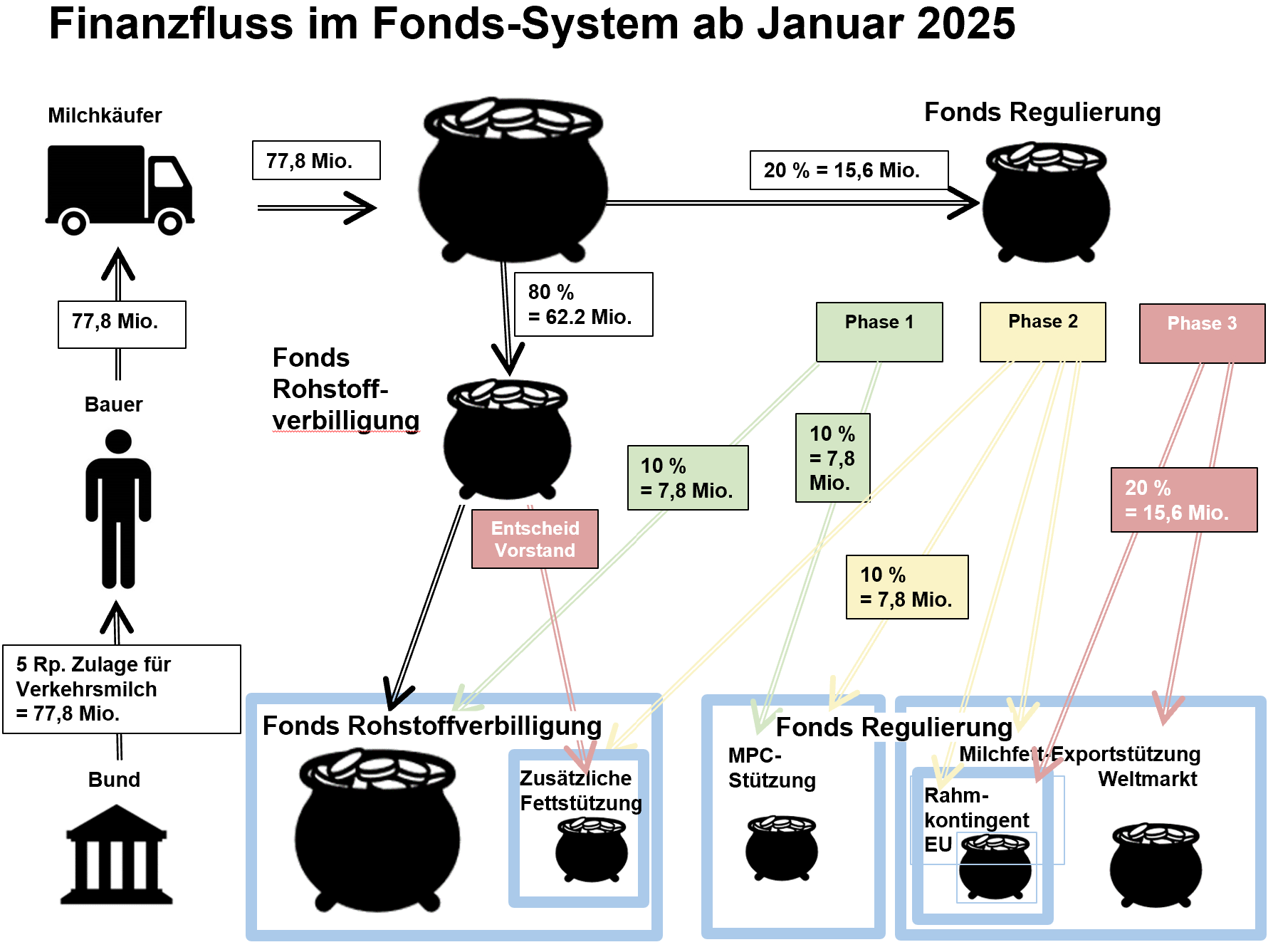

DV BOM: Entscheide ebnen den Weg für eine Lösung beim Fett

An der DV der Branchenorganisation Milch Mitte September wurden alle Anträge gutgeheissen. Die Entscheide ebnen nun den Weg, die Fettüberschüsse zu reduzieren und den Milchpreis zu stabilisieren.

Die wichtigsten Anpassungen im Fond Rohstoffverbilligung sind:

- Erhöhung der max. Stützung auf 28 Rp./ kg Milch (vorher 25 Rp.)

- Fusion von Hauptbox und Marktentwicklungsbox

- Möglichkeit Finanzmittel zu Gunsten der Regulierung zu transferieren

- Zusätzliche Stützung zur Abwehr von Veredelungsverkehr im Bereich Milchfett

Im zweiten Instrument, dem Fonds Regulierung, sollen neu drei Phasen in Abhängigkeit der Situation im Milchfettmarkt festgelegt werden. Diese werden wie folgt definiert:

- Phase I: Unterversorgung/Gleichgewicht von Butter

- Phase II: Leichte und mittlere Überversorgung von Butter

- Phase III: Hohe Überversorgung von Butter

Die drei Phasen unterscheiden sich formell dadurch, dass die Stützung nur für Milcheiweiss (Phase I), für Milcheiweiss und Milchfett (Phase II) und nur für Milchfett (Phase III) gewährt wird. Für den Fonds Regulierung werden im Normalfall 20 Prozent der Gesamtmittel zugeteilt. Auch aus diesem Fonds besteht bereits heute die Möglichkeit, Finanzmittel zu Gunsten des Fonds Rohstoffausgleich zu übertragen.