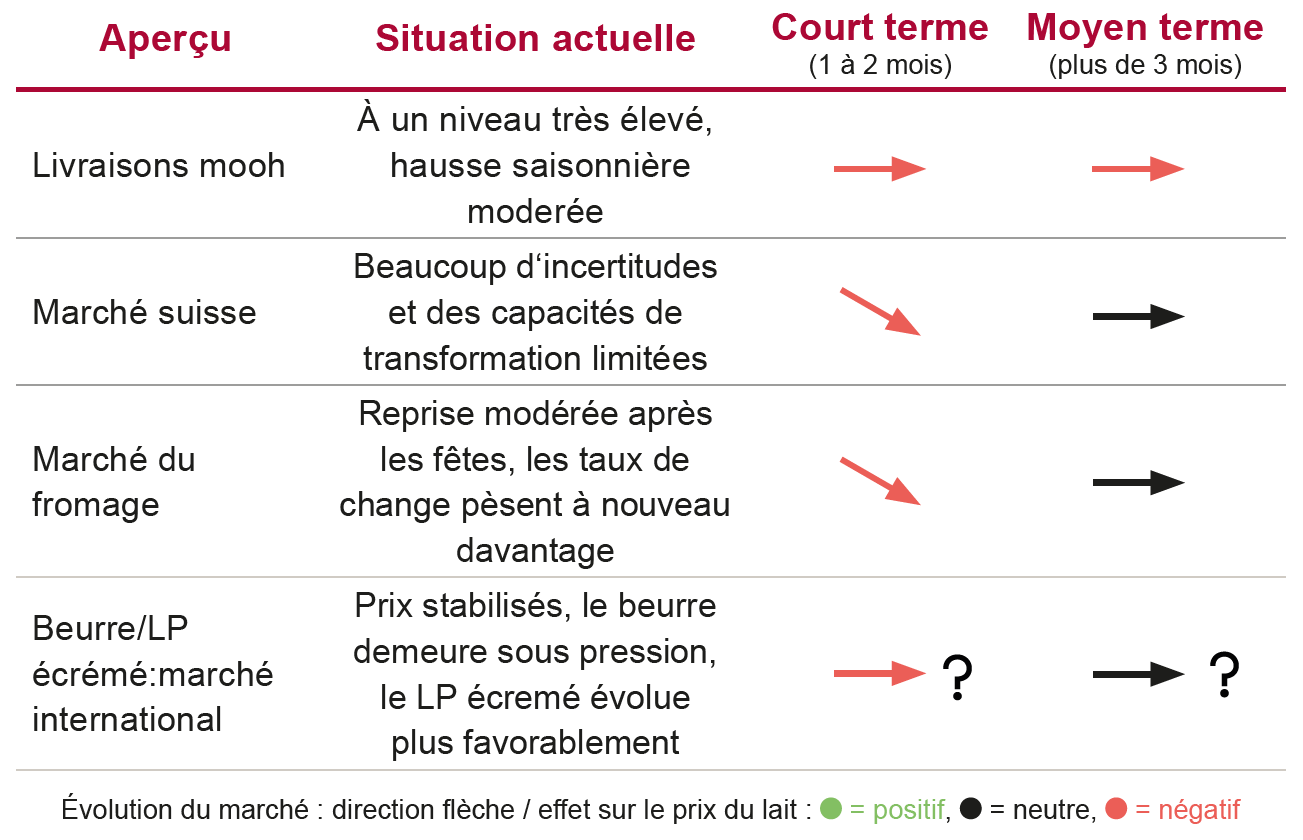

Livraisons de lait : des mesures visibles, mais encore insuffisantes

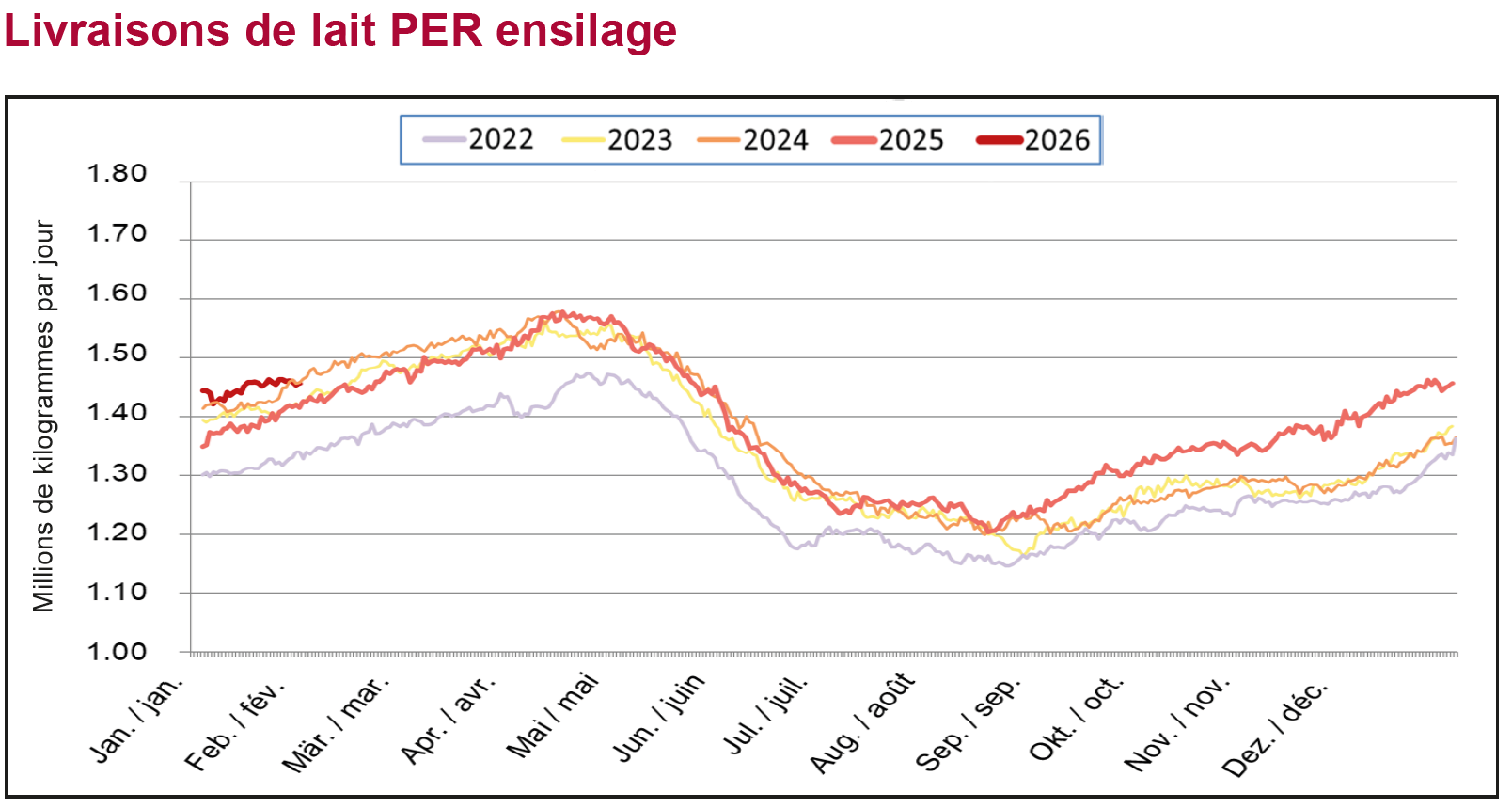

En janvier, les livraisons se sont corrigées de +4,5 % par rapport à l’année précédente. Cela montre que les mesures intensivement communiquées ces dernières semaines commencent à produire leurs effets. Il reste toutefois insatisfaisant de constater à quel point mooh est touchée de manière disproportionnée dans cette situation. La baisse des volumes de lait contribue néanmoins à renforcer nos exigences en matière de répartition équitable des charges. Actuellement, la courbe des livraisons évolue de manière latérale, alors qu’à la même période les autres années, une hausse saisonnière marquée était observée. Outre les mesures actives de réduction des volumes, nous supposons un effet supplémentaire lié aux vêlages retardés dans de nombreuses régions en raison de la maladie de la langue bleue survenue l’an dernier. Dans de nombreuses exploitations, des vaches ont ainsi vêlé en automne alors qu’elles auraient normalement entamé une nouvelle lactation en début d’année. Cela a entraîné des livraisons très élevées depuis novembre, mais pourrait apporter un certain allègement durant les mois de printemps. En effet, l’année a débuté à un niveau déjà élevé, ce qui devrait limiter la hausse des volumes jusqu’au pic par rapport aux années habituelles.

Capacités très limitées, d’autres acteurs prioritaires

Le mois de février, avec ses volumes généralement encore modérés avant le pic de production, est traditionnellement utilisé pour les travaux de révision dans les entreprises de transformation. En général, cela fonctionne bien, car les volumes ne sont pas encore à leur maximum et les installations sont ensuite prêtes pour la haute saison. Cette année, la situation est bien différente. Les capacités sont un sujet critique et un facteur limitant depuis la mi-décembre. Il est donc d’autant plus pénalisant que des restrictions supplémentaires surviennent en raison d’interruptions de production. À cela s’ajoute le problème selon lequel les fournisseurs directs continuent d’être privilégiés. Ce n’est qu’une fois leur propre lait valorisé que de la capacité est libérée pour le lait de mooh. Cette situation nous contraint à continuer de centrifuger les volumes résiduels, sans pouvoir valoriser le lait écrémé pour la production de biogaz. C‘est donc une raison de plus de poursuivre la réduction des volumes afin de pouvoir mettre fin à cette mesure le plus rapidement possible.

Stabilisation internationale à un niveau bas

L’évolution du Global Dairy Trade Index est encourageante. Début février, des prix nettement plus stables ont été enregistrés pour la troisième fois consécutive, ce qui laisse entrevoir un début de reprise. La situation se stabilise également en Europe, après une période très difficile durant les fêtes, marquée par un effondrement des prix. Nous observons ici une lente reprise et, au moins, les valeurs du lait brut à la Bourse de Kiel tendent à nouveau vers une plus grande stabilité par rapport à il y a un mois. Il convient toutefois de rester prudent. Une véritable reprise des prix prendra encore du temps et, récemment, les taux de change exercent à nouveau une pression accrue sur les prix, ce qui complique les exportations, qui sont pourtant indispensables.