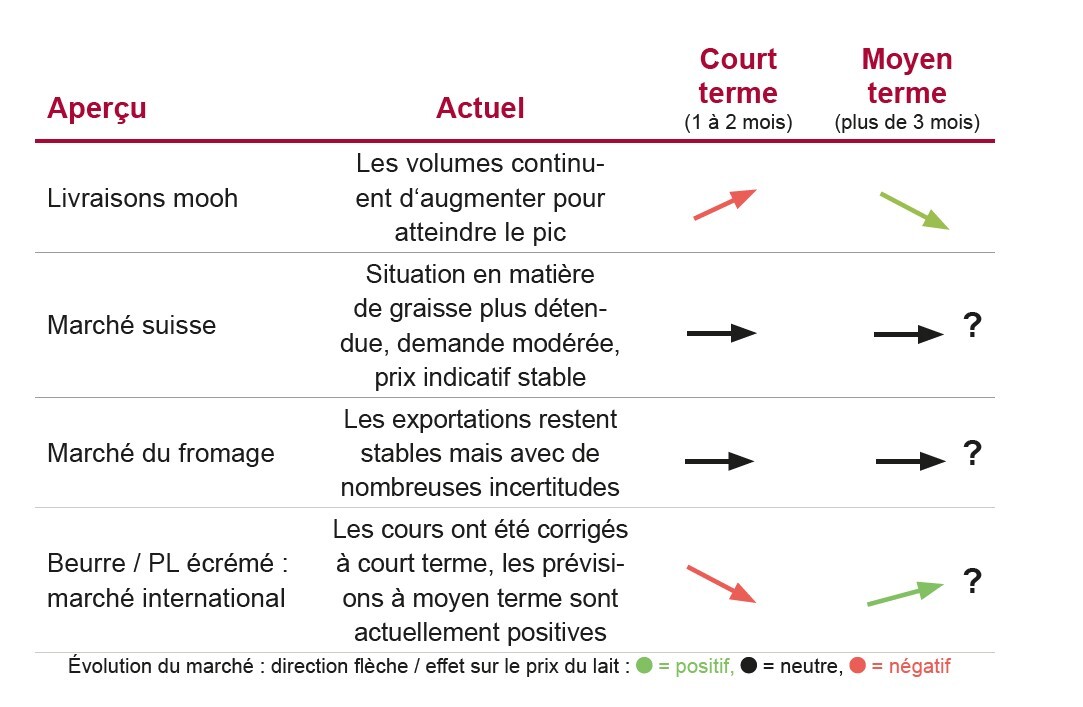

Livraisons, pic laitier, fêtes de Pâques

Du côté des livraisons de lait, celles-ci se situent toujours 2 % en dessous de celles de l’an passé. Comparé aux chiffres du rapport de marché de PSL (-0,6 %), ce chiffre est plutôt inférieur à la moyenne. Ainsi, la planification du lait s‘est également bien déroulée depuis le début de l‘année. Durant le mois d’avril, nous serons fortement sollicités : le pic de lait devrait coïncider avec les fêtes de Pâques. Comme chaque année, nous attendons le pic de production de lait vers la semaine 17. Nous espérons que la planification anticipée avec nos clients portera ses fruits, afin que tout le lait puisse être déchargé et transformé durant les fêtes.

Nous attendons avec intérêt de voir comment les volumes de lait vont évoluer. Avec l’arrivée des beaux jours, La qualité des fourrages aura certainement une influence, cependant l’impact du virus de la langue bleue sur la production reste incertain. Les prévisions sont donc délicates, d’autant plus que plusieurs inconnue subsistent également du côté de la commercialisation à partir de juillet.

Un tableau contrasté au niveau international

Les cotations internationales présentent une situation disparate. Alors que la valeur des matières premières de Kiel n‘a cessé de baisser depuis le début de l‘année et que la valeur boursière du lait affiche à nouveau des prix inférieurs à 50 centimes, le prix à la production (LTO) a légèrement augmenté de janvier à février. Le Global Dairy Trade a lui aussi clôturé en hausse début avril, avec une augmentation de 1,1 %. Nous nous réjouissons de constater que le prix du lait écrémé en poudre, qui a augmenté de 5,9 %, est le principal moteur de cette hausse.

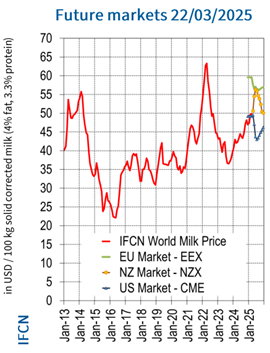

Cela nous permet d‘espérer un prix B stable pour les semaines à venir. Le prix du lait écrémé en poudre devrait au moins compenser en partie la faiblesse du dollar depuis la décision des USA sur les droits de douane. Une grande incertitude provient des États-Unis et nous concerne, comme d‘autres secteurs d‘activité. Cette incertitude se reflète directement dans les prix à terme, à partir desquels l‘IFCN calcule ses prévisions pour le prix mondial du lait. Il apparaît que le prix du lait prévu aux États-Unis se détache nettement de celui de l‘UE et de la Nouvelle-Zélande (NZ) et s‘effondre. Les droits de douane annoncés par les États-Unis auront certainement un impact sur nos ventes de fromage, puisque près de 20 % de nos exportations de fromage sont destinées à ce marché. Les marché du Gruyère et du Switzerland Swiss sont particulièrement importants. D‘un autre côté, nous nous attendons à des répercussions indirectes dues à des transferts de quantités au sein de l‘Europe, par exemple si les Italiens vendent moins de parmesan aux États-Unis. En contrepartie, de nouvelles opportunités peuvent se présenter sur d‘autres marchés, comme en Asie. Là encore, il est difficile de faire des prévisions et nous devons continuer à observer la situation.

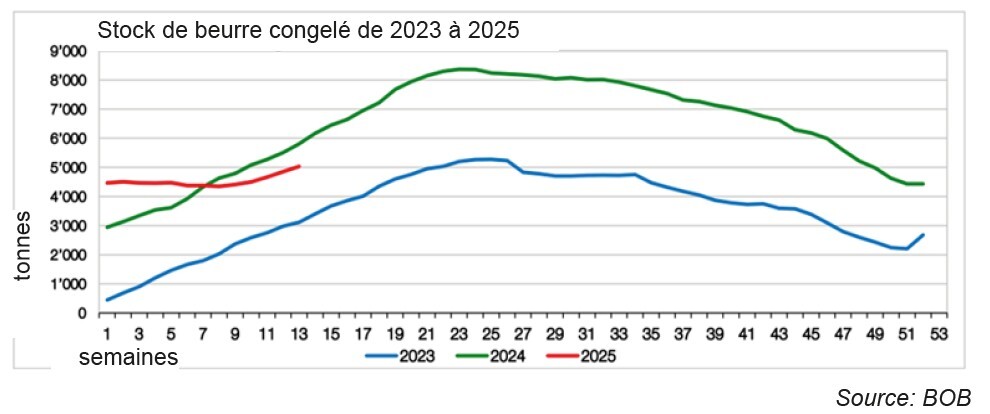

La courbe du beurre remonte

Les stocks de beurre augmentent à nouveau progressivement, ce qui est normal en cette saison. Depuis la semaine 7, ils restent inférieurs au niveau de l‘an passé. Selon les estimations, le niveau de stock visé — jugé sain — a probablement été atteint. Nous ne prévoyons donc plus de hausse soudaine. D‘une part, Hochdorf produit à nouveau de plus grandes quantités de lait entier en poudre pour Mondelez depuis le mois de mars, ce qui réduit la production de crème. D‘autre part, nos exportations de crème vers l‘Allemagne se poursuivent au moins jusqu‘à la fin du mois de mai. D’ici là les volumes de lait vont diminuer avec l’évolution saisonnière, ce qui freinera naturellement l’augmentation des stocks.